合格まで一緒に頑張りましょう!合言葉は「毎日コツコツ」

毎日コツコツ。継続は力なり。

社会保険労務士合格研究室

労働保険徴収法「一般保険料」

R7-154 01.28

労働者の労働保険料「一般保険料」の額の計算

労働保険料には6つの種類があります。

① 一般保険料

② 第1種特別加入保険料(中小事業主等が特別加入したときの保険料)

③ 第2種特別加入保険料(一人親方等が特別加入したときの保険料)

④ 第3種特別加入保険料(海外派遣者が特別加入したときの保険料)

⑤ 印紙保険料(日雇労働被保険者の雇用保険料。印紙で納付する。)

⑥ 特例納付保険料(雇用保険法の特例対象者の保険料)

今回は一般保険料の計算についてお話しします。

一般保険料は、一般の労働者の保険料で、原則として、労災保険料+雇用保険料です。

★一般保険料の額の計算について

「賃金総額」×「一般保険料率(一般保険料に係る保険料率)」で計算します。

■「賃金総額」とは→ 事業主がその事業に使用するすべての労働者に支払う賃金の総額です。

■一般保険料率

①労災保険及び雇用保険に係る保険関係が成立している事業

→「労災保険率」+「雇用保険率」

②労災保険に係る保険関係のみが成立している事業

→「労災保険率」

③雇用保険に係る保険関係のみが成立している事業

→「雇用保険率」

過去問をどうぞ!

①【R1年出題】(労災)

労働保険徴収法第10条において政府が徴収する労働保険料として定められているものは、一般保険料、第1種特別加入保険料、第2種特別加入保険料、第3種特別加入保険料及び印紙保険料の計5種類である。

【解答】

①【R1年出題】(労災) ×

労働保険料は、一般保険料、第1種特別加入保険料、第2種特別加入保険料、第3種特別加入保険料、印紙保険料、「特例納付保険料」の計6種類です。

(法第10条第2項)

②【H30年出題】(雇用)

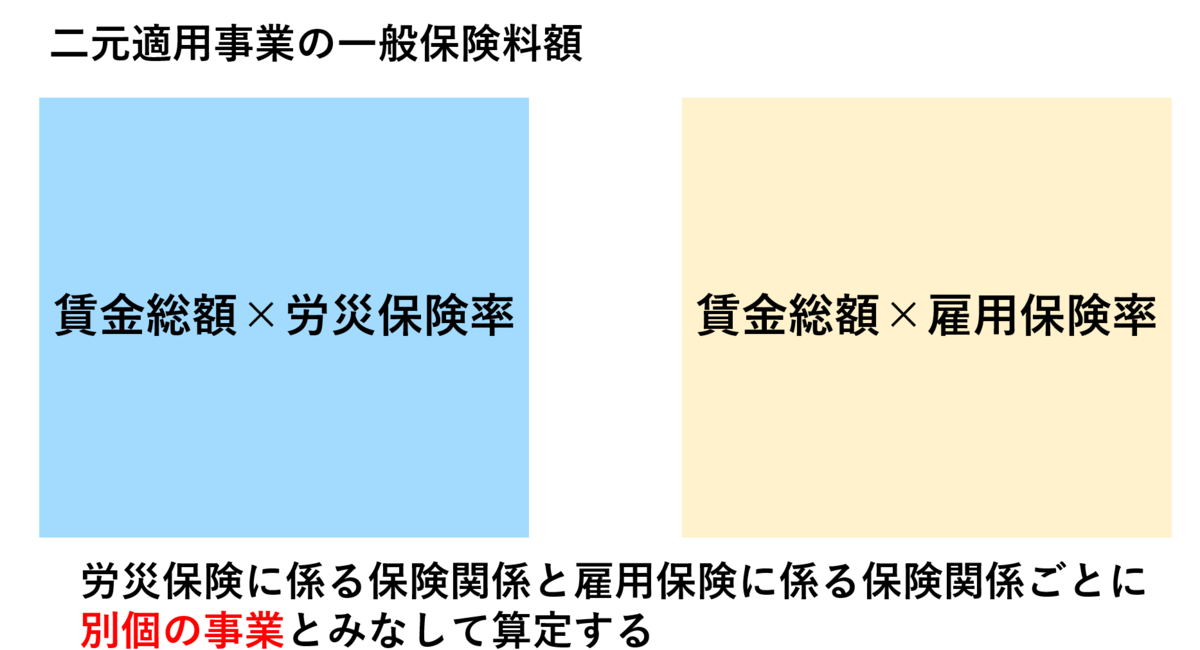

労働保険徴収法第39条第1項に規定する事業以外の事業(一元適用事業)の場合は、労災保険に係る保険関係と雇用保険に係る保険関係ごとに別個の事業として一般保険料の額を算定することはない。

【解答】

②【H30年出題】(雇用) ×

二元適用事業は、「労災保険に係る保険関係」と「雇用保険に係る保険関係」を別個の事業とみなして徴収法を適用します。そのため、一般保険料額も、「労災保険に係る保険関係」と「雇用保険に係る保険関係」を別々に計算します。

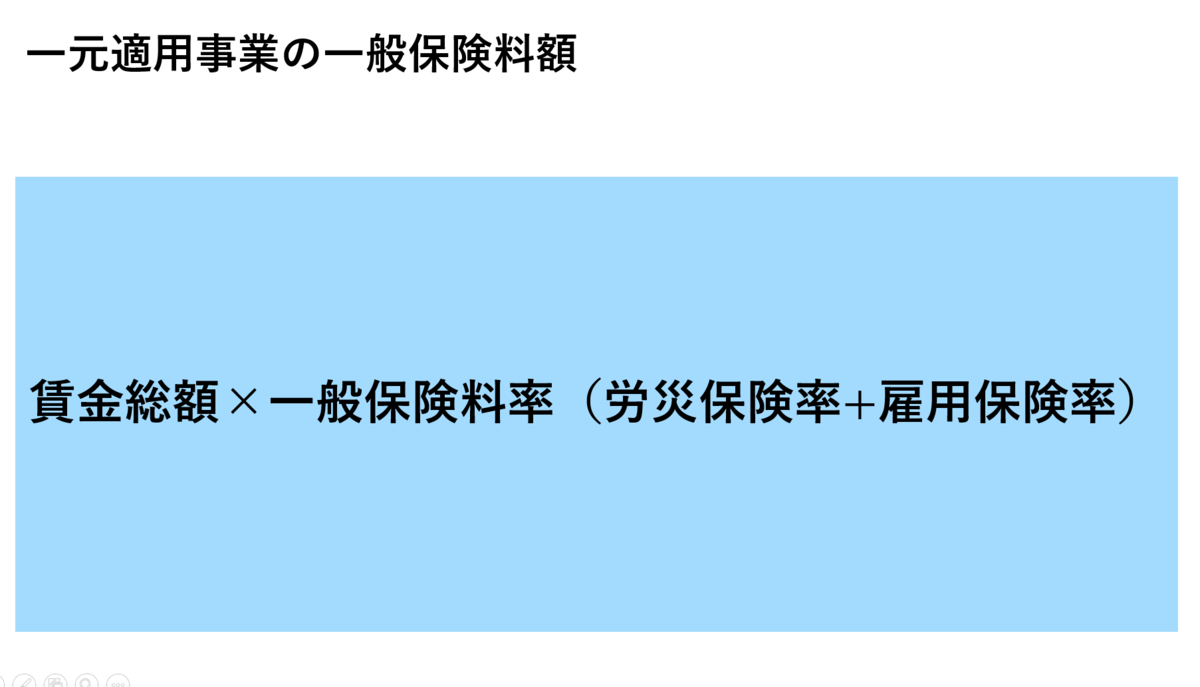

一元適用事業の一般保険料額は、「賃金総額」×「一般保険料率(労災保険率+雇用保険率)」で算定します。

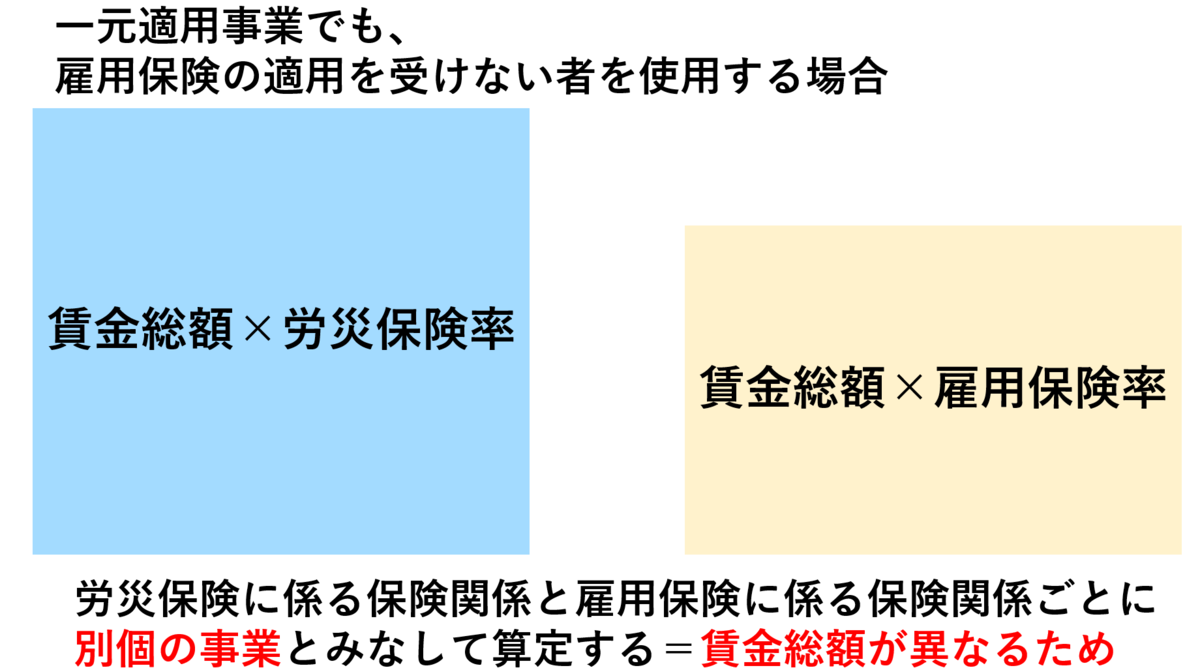

ただし、雇用保険法の適用を受けない者がいる場合は、「労災保険」と「雇用保険」で賃金総額が異なります。そのため、労災保険に係る保険関係と雇用保険に係る保険関係ごとに別個の事業として一般保険料の額を算定することになります。

(整備省令第17条第1項)

★下の図でイメージしましょう。

③【R4年出題】(雇用)

労働保険徴収法第39条第1項に規定する事業以外の事業(いわゆる一元適用事業)であっても、雇用保険の適用を受けない者を使用するものについては、二元適用事業に準じ、当該事業を労災保険に係る保険関係及び雇用保険に係る保険関係ごとに別個の事業とみなして一般保険料の額を算定するが、一般保険料の納付(還付、充当、督促及び滞納処分を含む。)については、一元適用事業と全く同様である。

【解答】

③【R4年出題】(雇用) 〇

一元適用事業で、二元適用事業に準じ、労災保険に係る保険関係及び雇用保険に係る保険関係ごとに別個の事業とみなして一般保険料の額を算定する場合でも、二元適用事業ではありませんので、一般保険料の納付(還付、充当、督促及び滞納処分を含む。)については、一元適用事業と全く同様です。

(整備省令第17条第1項、第2項)

④【H30年出題】(雇用)

1日30分未満しか働かない労働者に対しても労災保険は適用されるが、当該労働者が属する事業場に係る労災保険料は、徴収・納付の便宜を考慮して、当該労働者に支払われる賃金を算定の基礎となる賃金総額から除外して算定される。

【解答】

④【H30年出題】(雇用) ×

1日30分未満しか働かない労働者に対しても労災保険は適用されます。

保険料の計算のもとになる「賃金総額」は事業主がその事業に使用するすべての労働者に支払う賃金の総額です。そのため、1日30分未満しか働かない労働者に支払われる賃金も、賃金総額に含まれます。

(法第11条第2項)

⑤【R4年出題】(雇用)

A及びBの2つの適用事業主に雇用される者XがAとの間で主たる賃金を受ける雇用関係にあるときは、XはAとの雇用関係においてのみ労働保険の被保険者資格が認められることになり、労働保険料の算定は、AにおいてXに支払われる賃金のみをAの賃金総額に含めて行い、BにおいてXに支払われる賃金はBの労働保険料の算定における賃金総額に含めない。

【解答】

⑤【R4年出題】(雇用) ×

Xは、A及びBの2つの適用事業主に雇用され、Aとの間で主たる賃金を受ける雇用関係にあります。

★雇用保険料について

同時に2以上の雇用関係にある労働者については、当該2以上の雇用関係のうち一の雇用関係(原則として、その者が生計を維持するに必要な主たる賃金を受ける雇用関係とする=問題文の場合はA)についてのみ被保険者となります。(行政手引20352)

そのため、雇用保険料の算定は、問題文の通り、「A」の雇用保険料は、Xに支払われる賃金を賃金総額に含めて行います。「B」の雇用保険料には、Xに支払われる賃金は賃金総額には含まれません。

★労災保険料について

同時に2以上の雇用関係にある労働者については、それぞれで労災保険の適用を受けます。そのため、Aの労災保険料は、AにおいてXに支払われる賃金は賃金総額に含まれ、また、Bの労災保険料もBにおいてXに支払われる賃金が賃金総額に含まれます。

⑥【H26年出題】(労災)

慶弔見舞金は、就業規則に支給に関する規定があり、その規定に基づいて支払われたものであっても労働保険料の算定基礎となる賃金総額に含めない。

【解答】

⑥【H26年出題】(労災) 〇

結婚祝金、死亡弔慰金、災害見舞金など個人的、臨時的な吉凶禍福に対して支給されるものは、労働協約等によって事業主にその支給が義務づけられていても、労働保険徴収法では「賃金として取り扱わない」ことになっています。

そのため、労働保険料の算定基礎となる賃金総額には含みません。

(昭25.2.16基発127号)

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします