合格まで一緒に頑張りましょう!合言葉は「毎日コツコツ」

毎日コツコツ。継続は力なり。

社会保険労務士合格研究室

労働保険徴収法「督促及び滞納処分等」

R7-219 04.04

労働保険徴収法の「督促・滞納処分」、「延滞金」のポイント!

労働保険料を滞納した場合などの扱いについて、条文を読んでみましょう。

第27条 (督促及び滞納処分) ① 労働保険料その他この法律の規定による徴収金を納付しない者があるときは、政府は、期限を指定して督促しなければならない。 ② 督促するときは、政府は、納付義務者に対して督促状を発する。この場合において、督促状により指定すべき期限は、督促状を発する日から起算して10日以上経過した日でなければならない。 ③ 督促を受けた者が、その指定の期限までに、労働保険料その他この法律の規定による徴収金を納付しないときは、政府は、国税滞納処分の例によって、これを処分する。

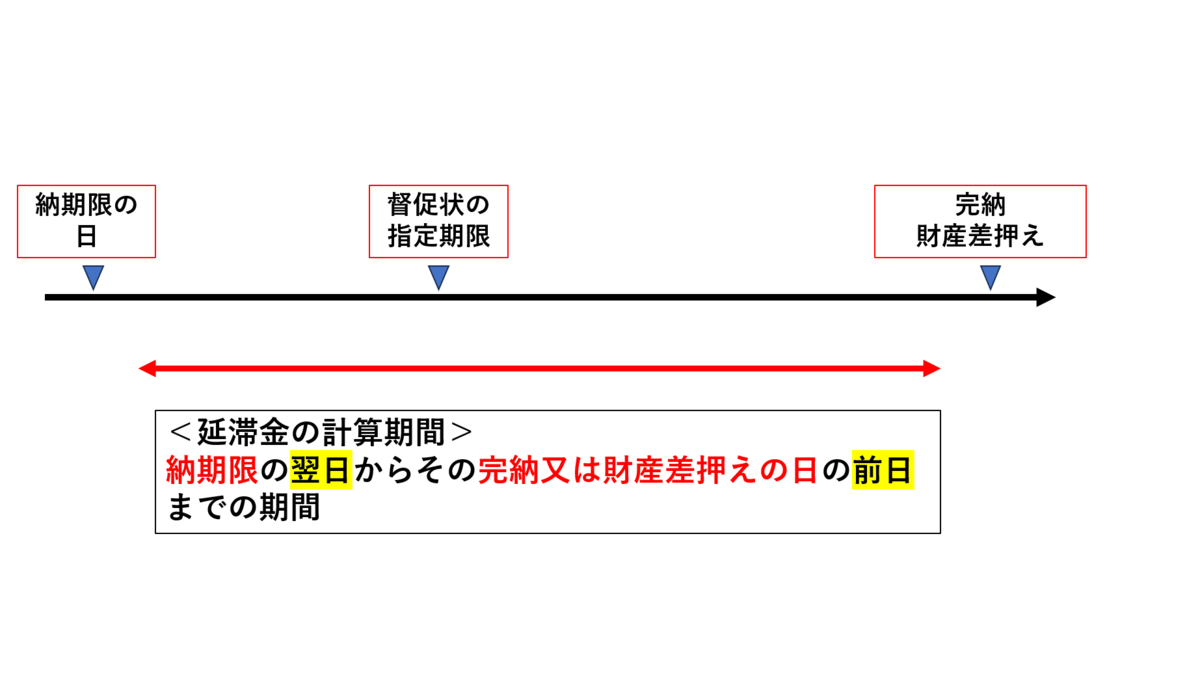

第28条 (延滞金) ① 政府は、労働保険料の納付を督促したときは、労働保険料の額に、納期限の翌日からその完納又は財産差押えの日の前日までの期間の日数に応じ、年14.6パーセント(当該納期限の翌日から2月を経過する日までの期間については、年7.3パーセント)の割合を乗じて計算した延滞金を徴収する。ただし、労働保険料の額が1,000円未満であるときは、延滞金を徴収しない。 ② 労働保険料の額の一部につき納付があつたときは、その納付の日以後の期間に係る延滞金の額の計算の基礎となる労働保険料の額は、その納付のあった労働保険料の額を控除した額とする。 ③ 延滞金の計算において、労働保険料の額に1,000円未満の端数があるときは、その端数は、切り捨てる。 ④ 計算した延滞金の額に100円未満の端数があるときは、その端数は、切り捨てる。 ⑤ 延滞金は、次の各号のいずれかに該当する場合には、徴収しない。ただし、(4)の場合には、その執行を停止し、又は猶予した期間に対応する部分の金額に限る。 (1) 督促状に指定した期限までに労働保険料その他この法律の規定による徴収金を完納したとき。 (2) 納付義務者の住所又は居所がわからないため、公示送達の方法によって督促したとき。 (3) 延滞金の額が100円未満であるとき。 (4) 労働保険料について滞納処分の執行を停止し、又は猶予したとき。 (5) 労働保険料を納付しないことについてやむを得ない理由があると認められるとき。

法附則第12条 (延滞金の割合の特例) 延滞金の年14.6%の割合及び年7.3%の割合は、当分の間、各年の延滞税特例基準割合が年7.3%の割合に満たない場合には、その年中においては、 年14.6%の割合 → 延滞税特例基準割合+年7.3% 年7.3%の割合 → 延滞税特例基準割合+年1%(当該加算した割合が7.3%の割合を超える場合には、年7.3%の割合) とされます。 |

下の図でイメージしましょう。

では、過去問をどうぞ!

①【R5年出題】(雇用)

不動産業を継続して営んできた事業主が令和5年7月10日までに確定保険料申告書を提出しなかった場合、所轄都道府県労働局歳入徴収官が労働保険料の額を決定し、これを当該事業主に通知するとともに労働保険徴収法第27条に基づく督促が行われる。

【解答】

①【R5年出題】(雇用) ×

概算保険料・確定保険料について所定の期限までに申告しなかった場合は、政府が認定決定をし、事業主に通知します。その場合、督促が行われるのは、「通知があってもなお、法定納期限(通知を受けた日から15日以内)までに納付しないときに限られます。

(法第27条)

②【R1年出題】(雇用)

労働保険徴収法第27条第3項に定める「労働保険料その他この法律の規定による徴収金」には、法定納期限までに納付すべき概算保険料、法定納期限までに納付すべき確定保険料及びその確定不足額等のほか、追徴金や認定決定に係る確定保険料及び確定不足額も含まれる。

【解答】

②【R1年出題】(雇用) 〇

督促・滞納処分の対象になる「労働保険料その他この法律の規定による徴収金」については、「労働保険料」だけではありません。

労働保険料ではない「追徴金」も督促・滞納処分の対象になっていることに注意してください。

(昭55.6.5発労徴40号)

③【H29年出題】(雇用)

事業主が労働保険料その他労働保険徴収法の規定による徴収金を法定納期限までに納付せず督促状が発せられた場合でも、当該事業主が督促状に指定された期限までに当該徴収金を完納したときは、延滞金は徴収されない。

【解答】

③【H29年出題】(雇用) 〇

督促状が発せられた場合でも、事業主が督促状に指定された期限までに完納したときは、延滞金は徴収されません。

④【R1年出題】(雇用)

政府は、労働保険料の督促をしたときは、労働保険料の額につき年14.6%の割合で、督促状で指定した期限の翌日からその完納又は財産差押えの日の前日までの期間の日数により計算した延滞金を徴収する。

【解答】

④【R1年出題】(雇用) ×

延滞金の期間の日数は、「督促状で指定した期限の翌日」ではなく「納期限の翌日」からその完納又は財産差押えの日の前日までです。

ちなみに、延滞金の割合は、「年14.6%(当該納期限の翌日から2月を経過する日までの期間については、年7.3%)です。

⑤【R1年出題】(雇用)

延滞金は、労働保険料の額が1,000円未満であるとき又は延滞金の額が100円未満であるときは、徴収されない。

【解答】

⑤【R1年出題】(雇用) 〇

労働保険料の額が1,000円未満であるとき・延滞金の額が100円未満であるときは、延滞金は徴収されません。

⑥【H26年出題】(雇用)

所轄都道府県労働局歳入徴収官は、追徴金を納期限までに納付しない事業主に対し、期限を指定して当該追徴金の納付を督促するが、当該事業主は、その指定した期限までに納付しない場合には、未納の追徴金の額につき、所定の割合に応じて計算した延滞金を納付しなければならない。

【解答】

⑥【H26年出題】(雇用) ×

・督促、滞納処分は、「労働保険料その他この法律の規定による徴収金を納付しない」場合に行われます。

・延滞金は、「労働保険料の納付を督促したとき」に徴収されます。

延滞金の対象になるのは「労働保険料」のみです。

追徴金は労働保険料ではありませんので、延滞金の対象になりません。

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします