社会保険労務士合格研究室

(令和3年出題より)過去問から学ぶ国民年金法

R4-099

R3.11.29 時効消滅不整合期間

令和3年の問題から国民年金法を学びましょう。

今日は「時効消滅不整合期間」です。

では、どうぞ!

①【R3年問3E】

被保険者又は被保険者であった者が、第3号被保険者としての被保険者期間の特例による時効消滅不整合期間について厚生労働大臣に届出を行ったときは、当該届出に係る時効消滅不整合期間は、当該届出の行われた日以後、国民年金法第89条第1項に規定する法定免除期間とみなされる。

【解答】

①【R3年問3E】 ×

「法定免除期間」ではなく、「学生納付特例期間」とみなされます。年金の受給資格期間には算入されますが、年金の額には反映しません。

★「時効消滅不整合期間」とは?

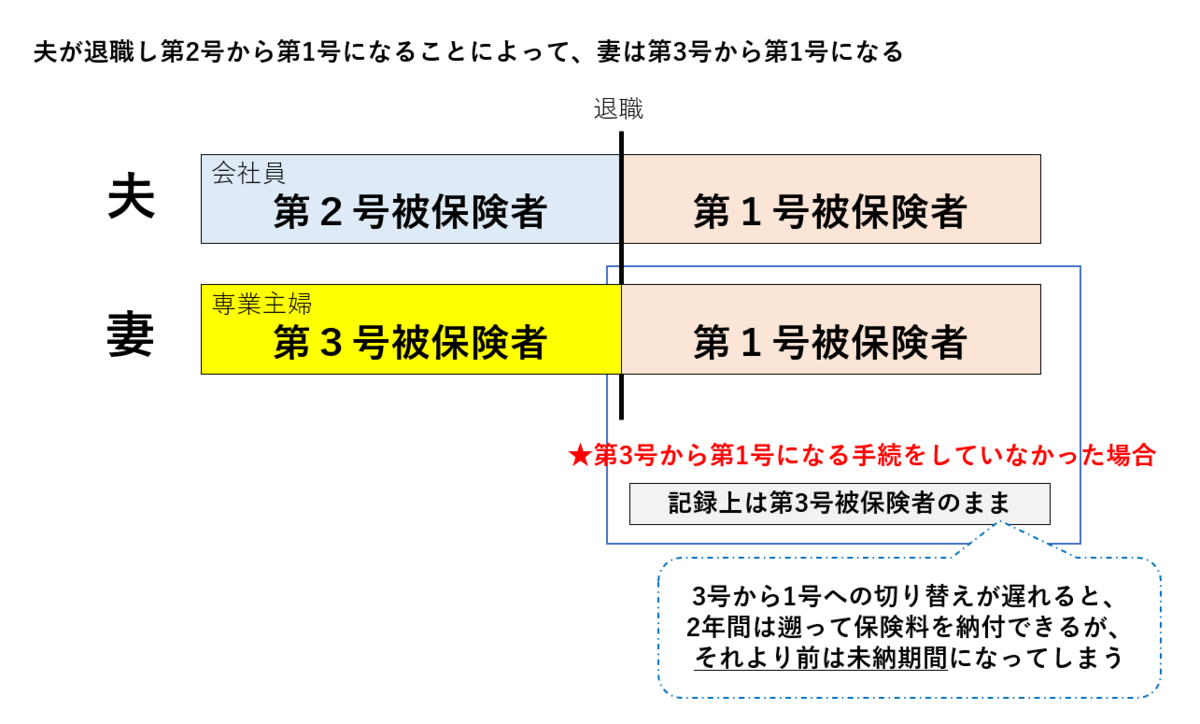

例えば、夫が会社員(第2号被保険者)、妻が専業主婦(第3号被保険者)の夫婦で、夫が退職し自営業になった場合の国民年金の種別を考えてみましょう。

夫は第2号被保険者から第1号被保険者に、妻は第3号被保険者から第1号被保険者に種別変更になります。

その際、妻が第3号から第1号への種別変更の届出をしていなかったとすると、実態は国民年金の第1号被保険者であったにもかかわらず、記録上は第3号被保険者のままになってしまいます。その期間のことを「不整合期間」といいます。

3号不整合記録を1号に切り替えると保険料を納付しなければなりませんが、2年の時効が経過した期間は保険料を納められません。その期間を「時効消滅不整合期間」といいます。

救済措置として「時効消滅不整合期間に係る特定期間該当届」があります。この届出によって、「時効消滅不整合期間」は「特定期間」となります。

特定期間は「学生納付特例期間」とみなされ、年金の受給資格期間に算入されることになります。

なお、「特定期間」の対象は、昭和61年4月から平成25年6月までの間です。

(法附則第9条の4の2)

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします