合格まで一緒に頑張りましょう!合言葉は「毎日コツコツ」

毎日コツコツ。継続は力なり。

(令和3年出題より)国民年金法の定番問題

R4-028

R3.9.19 老齢基礎年金の計算と国庫負担

令和3年の問題から、定番問題を振り返ります。

今日は国民年金法です。

では、どうぞ!

①【R3年問1B】

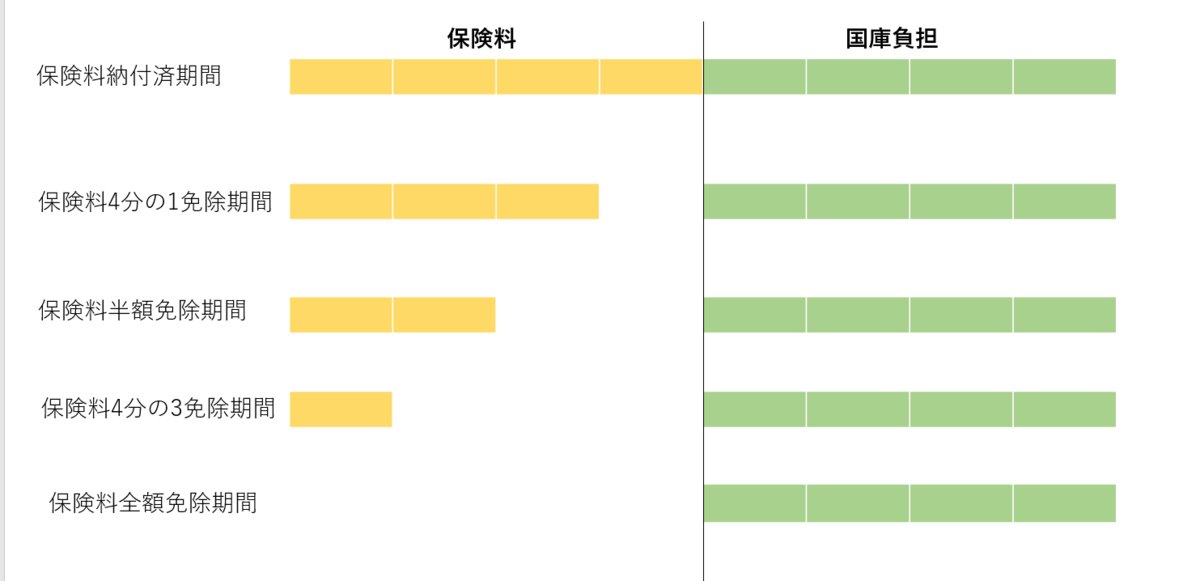

保険料4分の1免除期間に係る老齢基礎年金の給付に要する費用については、480から保険料納付済期間の月数を控除して得た月数を限度として国庫負担の対象となるが、保険料の学生納付特例及び納付猶予の期間(追納が行われた場合にあっては、当該追納に係る期間を除く。)は国庫負担の対象とならない。

【解答】

①【R3年問1B】 〇

老齢基礎年金の国庫負担のポイント!

・保険料4分の1免除期間 → (480-保険料納付済期間の月数)を限度として国庫負担の対象となる

・学生納付特例及び納付猶予の期間 → 国庫負担の対象とならない

(法第85条)

では、こちらもどうぞ!

②【H19問7D】

保険料4分の1免除期間については、当該期間の月数(480から保険料納付済期間の月数を控除して得た月数を限度とする。)の8分の5に相当する月数が年金額に反映される。

③【H29問7B】

学生納付特例の期間及び納付猶予の期間については、保険料が追納されていなければ、老齢基礎年金の額には反映されない。

【解答】

②【H19問7D】 ×

保険料4分の1免除期間については、8分の7が老齢基礎年金の額に反映されます。

(480-保険料納付済期間の月数が限度)

なお、60歳以降に国民年金に任意加入して、保険料納付済期間+保険料免除期間の月数が480月を超えることがあります。

4分の1免除期間について国庫負担が入るのは(480-保険料納付済期間の月数)が限度です。それを超える4分の1免除期間は、国庫負担がないため「8分の3」で計算されます。(下図参照)

(法第27条)

③【H29問7B】 〇

学生納付特例の期間と納付猶予の期間については国庫負担がないので、老齢基礎年金は、「ゼロ」で計算されます。

保険料が追納されていれば、保険料納付済期間としてフルで計算されます。

(法第27条)

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします