合格まで一緒に頑張りましょう!合言葉は「毎日コツコツ」

毎日コツコツ。継続は力なり。

労働保険徴収法「印紙保険料の認定決定」

R8-244 04.25

【印紙保険料の認定決定】納入告知書と追徴金

今回のテーマは「印紙保険料の認定決定」です。

「追徴金の額」、「納入告知書による通知」がポイントです。

条文を読んでみましょう

法第25条 (印紙保険料の決定及び追徴金) ① 事業主が印紙保険料の納付を怠った場合には、政府は、その納付すべき印紙保険料の額を決定し、これを事業主に通知する。 ② 事業主が、正当な理由がないと認められるにもかかわらず、印紙保険料の納付を怠ったときは、政府は、厚生労働省令で定めるところにより、認定決定された印紙保険料の額(その額に1,000円未満の端数があるときは、その端数は、切り捨てる。)の 100分の25に相当する額の追徴金を徴収する。ただし、納付を怠った印紙保険料の額が1,000円未満であるときは、この限りでない。 |

過去問を解いてみましょう

①【H25年出題】(雇用)

事業主が印紙保険料の納付を怠ったことにより、所轄都道府県労働局歳入徴収官が行う認定決定の通知は、納入告知書によって行われる。

【解答】

①【H25年出題】(雇用) 〇

印紙保険料の認定決定の通知のポイント!

・所轄都道府県労働局歳入徴収官が納入告知書によって行います

②【H28年出題】(雇用)

印紙保険料を所轄都道府県労働局歳入徴収官が認定決定したときは、納付すべき印紙保険料については、日本銀行(本店、支店、代理店及び歳入代理店をいう。)に納付することはできず、所轄都道府県労働局収入官吏に現金で納付しなければならない。

【解答】

②【H28年出題】(雇用) ×

印紙保険料を所轄都道府県労働局歳入徴収官が認定決定したときは、納付すべき印紙保険料については、「日本銀行又は都道府県労働局収入官吏」に納付しなければなりません。

日本銀行に納付することもできますし、所轄都道府県労働局収入官吏に納付することもできます。

なお、雇用保険印紙で納付するのではなく「現金」で納付しなければならない点もポイントです。

(則第38条第3項(ニ))

➂【H28年出題】(雇用)

事業主は、正当な理由がないと認められるにもかかわらず、印紙保険料の納付を怠ったときは、認定決定された印紙保険料の額(その額に1,000円未満の端数があるときは、その端数は、切り捨てる)の100分の10に相当する追徴金を徴収される。

【解答】

➂【H28年出題】(雇用) ×

印紙保険料の認定決定については、認定決定された印紙保険料の額(その額に1,000円未満の端数があるときは、その端数は、切り捨てる)の100分の25に相当する追徴金が徴収されます。

なお、認定決定された確定保険料についての追徴金の割合は、「100分の10」です。

印紙保険料についての追徴金の割合の方が高いことに注意しましょう。

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「認定決定」

R8-243 04.24

【認定決定】概算保険料と確定保険料

概算保険料の認定決定と確定保険料の認定決定をみていきます。

「納付書と納入告知書」、「追徴金の有無」の違いに注意しましょう。

条文を読んでみましょう

法第15条 ➂ 政府は、事業主が概算保険料申告書を提出しないとき、又はその申告書の記載に誤りがあると認めるときは、労働保険料の額を決定し、これを事業主に通知する。 ④ 通知を受けた事業主は、納付した労働保険料の額が政府の決定した労働保険料の額に足りないときはその不足額を、納付した労働保険料がないときは政府の決定した労働保険料を、その通知を受けた日から15日以内に納付しなければならない。

法第19条 ④ 政府は、事業主が確定保険料申告書を提出しないとき、又はその申告書の記載に誤りがあると認めるときは、労働保険料の額を決定し、これを事業主に通知する。 ⑤ 通知を受けた事業主は、納付した労働保険料の額が政府の決定した労働保険料の額に足りないときはその不足額を、納付した労働保険料がないときは政府の決定した労働保険料を、その通知を受けた日から15日以内に納付しなければならない。 法第21条(追徴金) ① 政府は、事業主が確定保険料の認定決定による労働保険料又はその不足額を納付しなければならない場合には、その納付すべき額(その額に1,000円未満の端数があるときは、その端数は、切り捨てる。)に100分の10を乗じて得た額の追徴金を徴収する。ただし、事業主が天災その他やむを得ない理由により、認定決定による労働保険料又はその不足額を納付しなければならなくなった場合は、この限りでない。 ② 労働保険料又はその不足額が1,000円未満であるときは、追徴金を徴収しない。 |

★「認定決定」を行うのは、「都道府県労働局歳入徴収官」です。

過去問を解いてみましょう

①【H25年出題】(雇用)

事業主が所定の納期限までに概算保険料申告書を提出しなかったことにより、所轄都道府県労働局歳入徴収官が行う認定決定の通知は、納入告知書によって行われる。

【解答】

①【H25年出題】(雇用) ×

「認定決定に係る概算保険料」について、未納額や不足額は、「納付書」で納付します。納入告知書による通知は行われません。確定保険料の認定決定との違いに注意しましょう。

(則第第38条第4項)

②【H25年出題】(雇用)

事業主が所定の納期限までに確定保険料申告書を提出しなかったことにより、所轄都道府県労働局歳入徴収官が行う認定決定の通知は、納入告知書によって行われる。

【解答】

②【H25年出題】(雇用) 〇

所轄都道府県労働局歳入徴収官が行う「認定決定に係る確定保険料」の通知は、納入告知書によって行われます。

(則第38条第5項)

➂【H26年出題】(雇用)

事業主が、所定の期限までに概算保険料申告書を提出しなかったことにより、所轄都道府県労働局歳入徴収官より納付すべき労働保険料の額の通知を受けたときは、当該事業主は、通知された労働保険料の額及び当該保険料の額(その額に1,000円未満の端数があるときは、その端数は切り捨てる。)に100分の10を乗じて得た額の追徴金を納付しなければならない。

【解答】

➂【H26年出題】(雇用) ×

「概算保険料」については、認定決定が行われても、「追徴金」は徴収されません。

④【R4年出題】(労災)

事業主が所定の納期限までに確定保険料申告書を提出したが、当該事業主が法令の改正を知らなかったことによりその申告書の記載に誤りが生じていると認められるとき、所轄都道府県労働局歳入徴収官が正しい確定保険料の額を決定し、その不足額が1,000円以上である場合には、労働保険徴収法第21条に規定する追徴金が徴収される。

【解答】

④【R4年出題】(労災) 〇

「確定保険料」につき認定決定が行われ、その不足額が1,000円以上である場合は、「追徴金」が徴収されます。

なお、天災その他やむを得ない理由の場合は、追徴金は徴収されませんが、法令の不知はやむを得ない理由に含まれません。(昭56.9.25労徴発68号)

⑤【R1年出題】(労災)

事業主が提出した確定保険料申告書の記載に誤りがあり、労働保険料の額が不足していた場合、所轄都道府県労働局歳入徴収官は労働保険料の額を決定し、これを事業主に通知する。このとき事業主は、通知を受けた日の翌日から起算して30日以内にその不足額を納付しなければならない。

【解答】

⑤【R1年出題】(労災) ×

通知を受けた日から「15日以内」に納付しなければなりません。

なお、「翌日」起算となりますので、「通知を受けた日の翌日から起算して15日以内」に納付しなければなりません。

⑥【R6年出題】(雇用)

労働保険徴収法第21条の規定により追徴金を徴収しようとする場合、所轄都道府県労働局歳入徴収官は、事業主が通知を受けた日から起算して30日を経過した日をその納期限と定め、納入告知書により、事業主に当該追徴金の額、その算定の基礎となる事項及び納期限を通知しなければならない。

【解答】

⑥【R6年出題】(雇用) ×

「追徴金」を徴収しようとする場合、所轄都道府県労働局歳入徴収官は、「事業主が通知を受けた日」ではなく、「通知を発する日」から起算して30日を経過した日をその納期限と定め、納入告知書により、事業主に通知しなければなりません。

(則第26条)

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「概算保険料」

R8-242 04.23

【概算保険料】申告・納付手続

「一般保険料」についての概算保険料の申告・納付手続をみていきましょう。

条文を読んでみましょう

法第15条 <継続事業・一括有期事業の場合> ① 事業主は、保険年度ごとに、概算保険料を、概算保険料申告書に添えて、その保険年度の6月1日から40日以内(保険年度の中途に保険関係が成立したものについては、当該保険関係が成立した日から50日以内)に納付しなければならない。 (一般保険料) ・その保険年度に使用するすべての労働者(保険年度の中途に保険関係が成立したものについては、当該保険関係が成立した日からその保険年度の末日までに使用するすべての労働者)に係る賃金総額(その額に千円未満の端数があるときは、その端数は、切り捨てる。)の見込額に一般保険料率を乗じて算定する

則第24条 (賃金総額の見込額の特例等) 当該保険年度の賃金総額の見込額が、直前の保険年度の賃金総額の100分の50以上100分の200以下である場合にあっては、「直前の保険年度に使用したすべての労働者に係る賃金総額」を用いて算定する。

<有期事業の場合> ② 有期事業については、その事業主は、概算保険料を、概算保険料申告書に添えて、保険関係が成立した日から20日以内に納付しなければならない。 (一般保険料) 当該保険関係に係る全期間に使用するすべての労働者に係る賃金総額の見込額に当該事業についての一般保険料率(労災保険率)を乗じて算定する |

過去問を解いてみましょう

①【H30年出題】(雇用)

継続事業(一括有期事業を含む。)について、前保険年度から保険関係が引き続く事業に係る労働保険料は保険年度の6月1日から起算して40日以内の7月10日までに納付しなければならないが、保険年度の中途で保険関係が成立した事業に係る労働保険料は保険関係が成立した日の翌日から起算して50日以内に納付しなければならない。

【解答】

①【H30年出題】(雇用) 〇

★継続事業(一括有期事業を含む。)の概算保険料について

前保険年度から保険関係が引き続く事業 | 保険年度の6月1日から40日以内 (当日起算)→7月10日まで |

保険年度の中途で保険関係が成立した事業 | 保険関係が成立した日から50日以内 (翌日起算) (例)4月1日に保険関係が成立した場合は、4月2日から起算して50日以内(5月21日まで) |

②【R1年出題】(労災)

継続事業で特別加入者がいない場合の概算保険料は、その保険年度に使用するすべての労働者(保険年度の中途に保険関係が成立したものについては、当該保険関係が成立した日からその保険年度の末日までに使用するすべての労働者)に係る賃金総額(その額に1,000円未満の端数があるときは、その端数は切り捨てる。以下本肢において同じ。)の見込額が、直前の保険年度の賃金総額の100分の50以上100分の200以下である場合は、直前の保険年度に使用したすべての労働者に係る賃金総額に当該事業についての一般保険料に係る保険料率を乗じて算定する。

【解答】

②【R1年出題】(労災) 〇

★継続事業(一括有期事業を含む。)の賃金総額について

前保険年度から保険関係が引き続く事業 | その保険年度に使用するすべての労働者に係る賃金総額の見込額 |

保険年度の中途で保険関係が成立した事業 | 保険関係が成立した日からその保険年度の末日までに使用するすべての労働者に係る賃金総額の見込額 |

※その額に1,000円未満の端数があるときは、その端数は切り捨てる

※特例

賃金総額の見込額が、直前の保険年度の賃金総額の100分の50以上100分の200以下の場合は、直前の保険年度に使用したすべての労働者に係る賃金総額を使います

➂【H27年出題】(労災)

複数年にわたる建設の有期事業の事業主が納付すべき概算保険料の額は、その事業の当該保険関係に係る全期間に使用するすべての労働者に係る賃金総額(その額に1,000円未満の端数があるときは、その端数は切り捨てる。)の見込額に、当該事業についての一般保険料率を乗じて算定した額となる。

【解答】

➂【H27年出題】(労災) 〇

「有期事業」の概算保険料の額は、その事業の「全期間」(開始から終了まで)に使用するすべての労働者に係る賃金総額の見込額を使って計算します。保険年度単位ではありません。

④【H27年出題】(労災)

建設の有期事業を行う事業主は、当該事業に係る労災保険の保険関係が成立した場合には、その成立した日の翌日から起算して20日以内に、概算保険料を概算保険料申告書に添えて、申告・納付しなければならない。

【解答】

④【H27年出題】(労災) 〇

有期事業の概算保険料は、保険関係が成立した日から20日以内に納付しなければなりません。「翌日」から起算することと「20日以内」がポイントです。

⑤【H29年出題】(雇用)

平成29年4月1日から2年間の有期事業(一括有期事業を除く。)の場合、概算保険料として納付すべき一般保険料の額は、各保険年度ごとに算定し、当該各保険年度に使用するすべての労働者に係る賃金総額の見込額の合計額に当該事業の一般保険料率を乗じて得た額となる。この場合、平成30年度の賃金総額の見込額については、平成29年度の賃金総額を使用することができる。

【解答】

⑤【H29年出題】(雇用) ×

「有期事業」の場合、概算保険料として納付すべき一般保険料の額は、「全期間」に使用するすべての労働者に係る賃金総額の見込額の合計額に当該事業の一般保険料率を乗じて得た額となります。

保険年度単位ではありません。

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「賃金総額」

R8-241 04.22

【賃金総額の算出】一般保険料額=賃金総額×一般保険料率

「労働保険料」には次の6つの種類があります。

・ 一般保険料

・ 第一種特別加入保険料

・ 第二種特別加入保険料

・ 第三種特別加入保険料

・ 印紙保険料

・ 特例納付保険料

今回は、労働保険料の中の「一般保険料」をみていきます。

「一般保険料」は労働者の労災保険料と雇用保険料です。「賃金総額」を使って計算します。

条文を読んでみましょう

法第11条 (一般保険料の額) ① 一般保険料の額は、賃金総額に一般保険料に係る保険料率を乗じて得た額とする。 ② 「賃金総額」とは、事業主がその事業に使用するすべての労働者に支払う賃金の総額をいう。 ③ 厚生労働省令で定める事業については、厚生労働省令で定めるところにより算定した額を当該事業に係る賃金総額とする。

則第12条(賃金総額の特例) 法第11条第3項の厚生労働省令で定める事業は、労災保険に係る保険関係が成立している事業のうち次の各号に掲げる事業であって、賃金総額を正確に算定することが困難なものとする。 (1) 請負による建設の事業 (2) 立木の伐採の事業 (3) 造林の事業、木炭又は薪を生産する事業その他の林業の事業(立木の伐採の事業を除く。) (4) 水産動植物の採捕又は養殖の事業

法第12条 (一般保険料に係る保険料率) ① 一般保険料に係る保険料率は、次のとおりとする。 (1) 労災保険及び雇用保険に係る保険関係が成立している事業にあっては、労災保険率と雇用保険率とを加えた率 (2) 労災保険に係る保険関係のみが成立している事業にあっては、労災保険率 (3) 雇用保険に係る保険関係のみが成立している事業にあっては、雇用保険率 |

今回は「賃金総額」をみていきます。

過去問を解いてみましょう

①【H26年出題】(労災)

慶弔見舞金は、就業規則に支給に関する規定があり、その規定に基づいて支払われたものであっても労働保険料の算定基礎となる賃金総額に含めない。

【解答】

①【H26年出題】(労災) 〇

慶弔見舞金など個人的・臨時的な吉凶禍福に対して支給されるものは、就業規則等の規定に基づいて事業主に支給が義務付けられていても、「賃金」として取り扱われませんので、労働保険料の算定基礎となる賃金総額に含めません。

(昭25.2.16基発127号)

②【R4年出題】(労災)

健康保険法第99条の規定に基づく傷病手当金について、標準報酬の6割に相当する傷病手当金が支給された場合において、その傷病手当金に付加して事業主から支給される給付額は、恩恵的給付と認められる場合には、一般保険料の額の算定の基礎となる賃金総額に含めない。

【解答】

②【R4年出題】(労災) 〇

健康保険法第99条の規定に基づく傷病手当金に付加して事業主から支給される給付額は、恩恵的給付と認められる場合には、賃金とは認められないため、一般保険料の額の算定の基礎となる賃金総額に含めません。

(昭24.6.14基災3850号)

③【R4年出題】(労災)

法人の取締役であっても、法令、定款等の規定に基づいて業務執行権を有しないと認められる者で、事実上、業務執行権を有する役員等の指揮監督を受けて労働に従事し、その対償として賃金を受けている場合には労災保険が適用されるため、当該取締役が属する事業場に係る労災保険料は、当該取締役に支払われる賃金(法人の機関としての職務に対する報酬を除き、一般の労働者と同一の条件の下に支払われる賃金のみをいう。)を算定の基礎となる賃金総額に含めて算定する。

【解答】

③【R4年出題】(労災) 〇

法人の取締役であっても、事実上、業務執行権を有する役員等の指揮監督を受けて労働に従事し、その対償として賃金を受けている場合は「労働者」として取り扱われ、労災保険が適用されます。

そのため、労災保険料は、当該取締役に支払われる賃金(法人の機関としての職務に対する報酬を除き、一般の労働者と同一の条件の下に支払われる賃金のみをいう。)を賃金総額に含めて算定します。

(昭34.1.26基発48号、昭61.3.14基発141号)

④【R4年出題】(雇用)

A及びBの2つの適用事業主に雇用される者XがAとの間で主たる賃金を受ける雇用関係にあるときは、XはAとの雇用関係においてのみ労働保険の被保険者資格が認められることになり、労働保険料の算定は、AにおいてXに支払われる賃金のみをAの賃金総額に含めて行い、BにおいてXに支払われる賃金はBの労働保険料の算定における賃金総額に含めない。

【解答】

④【R4年出題】(雇用) ×

「労災保険」と「雇用保険」の違いに注意しましょう

★同時に2以上の雇用関係にある労働者の雇用保険について

当該2以上の雇用関係のうち一の雇用関係 (原則として、その者が生計を維持するに必要な主たる賃金を受ける雇用関係とする)についてのみ、雇用保険の被保険者となります。

問題文の場合は、Xは主たる賃金を受ける雇用関係にあるAとの雇用関係においてのみ雇用保険の被保険者資格が認められます。

そのため、「雇用保険の保険料」の算定については、AにおいてXに支払われる賃金のみをAの賃金総額に含めて行い、BにおいてXに支払われる賃金はBの雇用保険料の算定における賃金総額に含めません。

★同時に2以上の雇用関係にある労働者の労災保険について

労災保険は、それぞれで適用されます。

そのため労災保険料は、AにおいてXに支払われる賃金はAの賃金総額に含めて行い、BにおいてXに支払われる賃金はBの賃金総額に含めて算定します。

(行政手引20352)

⑤【R4年出題】(労災)

労災保険に係る保険関係が成立している請負による建設の事業であって、労働保険徴収法第11条第1項、第2項に規定する賃金総額を正確に算定することが困難なものについては、その事業の種類に従い、請負金額に同法施行規則別表第2に掲げる労務費率を乗じて得た額を賃金総額とするが、その賃金総額の算定に当たっては、消費税等相当額を含まない請負金額を用いる。

【解答】

⑤【R4年出題】(労災) 〇

「労災保険」に係る保険関係が成立している請負による建設の事業であって、賃金総額を正確に算定することが困難なものについては、賃金総額の特例が認められています。

賃金総額は、「請負金額×労務費率」となります。

賃金総額の算定に当たっては、消費税等相当額を含まない請負金額を用います。

(則第4条第1項、則第13条第1項)

⑥【R4年出題】(労災)

労災保険に係る保険関係が成立している造林の事業であって、労働保険徴収法第11条第1項、第2項に規定する賃金総額を正確に算定することが困難なものについては、所轄都道府県労働局長が定める素材1立方メートルを生産するために必要な労務費の額に、生産するすべての素材の材積を乗じて得た額を賃金総額とする。

【解答】

⑥【R4年出題】(労災) ×

・労災保険に係る保険関係が成立している「立木の伐採の事業」で、賃金総額を正確に算定することが困難なものの賃金総額の特例

→ 所轄都道府県労働局長が定める素材1立方メートルを生産するために必要な労務費の額に、生産するすべての素材の材積を乗じて得た額を賃金総額とする。(則第14条)

・労災保険に係る保険関係が成立している「造林の事業、木炭又は薪を生産する事業その他の林業の事業(立木の伐採の事業を除く。)」及び「水産動植物の採捕又は養殖の事業」で、賃金総額を正確に算定することが困難なものの賃金総額の特例

→ その事業の労働者につき労働基準法の規定に基づき厚生労働大臣が定める平均賃金に相当する額に、それぞれの労働者の使用期間の総日数を乗じて得た額の合算額を賃金総額とする(則第15条)

問題文の場合は、「その事業の労働者につき労働基準法の規定に基づき厚生労働大臣が定める平均賃金に相当する額に、それぞれの労働者の使用期間の総日数を乗じて得た額の合算額を賃金総額とする。」となります。

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「一元適用事業と二元適用事業」

R8-240 04.21

【二元適用事業】労災保険と雇用保険を別個の事業とみなして適用

労災保険と雇用保険の適用や徴収の事務を一元的に行う事業を「一元適用事業」、別個に行う事業を「二元適用事業」といいます。

原則は「一元適用事業」で、「二元適用事業」に当たる事業は限定されています。「二元適用事業」に当たる事業をおぼえましょう。

条文を読んでみましょう

法第39条 ① 都道府県及び市町村の行う事業その他厚生労働省令で定める事業については、当該事業を労災保険に係る保険関係及び雇用保険に係る保険関係ごとに別個の事業とみなしてこの法律を適用する。 ② 国の行なう事業及び①に規定する事業については、労働者の範囲(①に規定する事業のうち厚生労働省令で定める事業については、労働者の範囲及び一般保険料の納付)に関し、厚生労働省令で別段の定めをすることができる。 <二元適用事業となる事業> 法第39条第1項の厚生労働省令で定める事業は、次のとおりとする。 (1) 都道府県及び市町村の行う事業 (2) 都道府県に準ずるもの及び市町村に準ずるものの行う事業 (3) 港湾労働法の港湾運送の行為を行う事業 (4) 農林、畜産、養蚕、水産の事業 (5) 建設の事業 (則第70条) |

過去問を解いてみましょう

①【H26年出題】(雇用)

労働保険徴収法は、労働保険の適用徴収の一元化を目的として制定されたものであるが、都道府県及び市町村の行う事業については、労災保険と雇用保険とで適用労働者の範囲が異なるため、両保険ごとに別個の事業とみなして同法を適用することとしている。

【解答】

①【H26年出題】(雇用) 〇

「都道府県及び市町村の行う事業」は、労災保険と雇用保険を別個の事業とみなして労働保険徴収法を適用する二元適用事業です。

②【H26年出題】(雇用)

国の行う事業(「国の直営事業」及び「労働基準法別表第1に掲げる事業を除く官公署の事業」)については、二元適用事業とはならない。

【解答】

②【H26年出題】(雇用) 〇

国の行う事業には、労災保険が適用されないため、二元適用事業となりません。

③【H12年出題】

国、都道府県及び市町村の行う事業は、労災保険に係る保険関係と雇用保険に係る保険関係ごとに別個の二つの事業として取り扱い、一般保険料の算定、納付等をそれぞれ二つの事業ごとに処理するいわゆる二元適用事業とされている。

【解答】

③【H12年出題】 ×

「国」の行う事業は、二元適用事業ではありません。

④【R6年出題】(雇用)

都道府県に準ずるもの及び市町村に準ずるものの行う事業については、労災保険に係る保険関係と雇用保険に係る保険関係の双方を一の事業についての労働保険の保険関係として取り扱い、一般保険料の算定、納付等の手続きを一元的に処理する事業として定められている。

【解答】

④【R6年出題】(雇用) ×

「都道府県に準ずるもの及び市町村に準ずるものの行う事業」は、労災保険に係る保険関係と雇用保険に係る保険関係を別個に扱う二元適用事業です。

⑤【H28年出題】(雇用)

一元適用事業であって労働保険事務組合に労働保険事務の処理を委託しないもの(雇用保険にかかる保険関係のみが成立している事業を除く。)に関する保険関係成立届の提出先は、所轄労働基準監督署長である。

【解答】

⑤【H28年出題】(雇用) 〇

一元適用事業で労働保険事務組合に労働保険事務の処理を委託しないものに関する保険関係成立届の提出先は、所轄労働基準監督署長です。

なお、一元適用事業で労働保険事務組合に労働保険事務の処理を委託しないものでも、「雇用保険にかかる保険関係のみが成立している事業」に関する保険関係成立届の提出先は、所轄公共職業安定所長です。

⑥【H28年出題】(雇用)

一元適用事業であって労働保険事務組合に労働保険事務の処理を委託するものに関する保険関係成立届の提出先は、所轄公共職業安定所長である。

【解答】

⑥【H28年出題】(雇用) 〇

一元適用事業で労働保険事務組合に労働保険事務の処理を委託するものに関する保険関係成立届の提出先は、所轄公共職業安定所長です。

⑦【R4年出題】(雇用)

労働保険徴収法第39条第1項に規定する事業以外の事業(いわゆる一元適用事業)であっても、雇用保険の適用を受けない者を使用するものについては、二元適用事業に準じ、当該事業を労災保険に係る保険関係及び雇用保険に係る保険関係ごとに別個の事業とみなして一般保険料の額を算定するが、一般保険料の納付(還付、充当、督促及び滞納処分を含む。)については、一元適用事業と全く同様である。

【解答】

⑦【R4年出題】(雇用) 〇

例えば、所定労働時間が短いなどの理由で雇用保険の適用は除外される一方、労災保険の適用は受ける労働者を使用する事業の場合、労災保険の対象者の賃金総額と雇用保険の対象者の賃金総額が異なります。

そのような事業は、一元適用事業であっても、二元適用事業に準じ、労災保険に係る保険関係及び雇用保険に係る保険関係ごとに別個の事業とみなして一般保険料の額を算定します。

(整備令第17条)

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「保険関係の成立と消滅」

R8-239 04.20

【保険関係の成立と消滅】時期と手続き

労災保険と雇用保険を合わせて「労働保険」といいます。

労働保険が強制的に適用される強制適用事業と任意加入が認められている「暫定任意適用事業」がありますが、今回は、強制適用事業をみていきます。

「労災保険」・「雇用保険」は、労働者を1人でも使用した場合は、強制的に適用事業となります。

・労災保険法第3条第1項「労働者を使用する事業を適用事業とする。」

・雇用保険法第5条第1項「労働者が雇用される事業を適用事業とする。」

なお、暫定任意適用事業となるのは、農林水産業の一部です。

では、労働保険の成立と消滅について労働保険徴収法の条文を読んでみましょう

法第3条 (保険関係の成立) 労災保険法第3条第1項の適用事業の事業主については、その事業が開始された日に、その事業につき労災保険に係る保険関係が成立する。 法第4条 雇用保険法第5条第1項の適用事業の事業主については、その事業が開始された日に、その事業につき雇用保険に係る保険関係が成立する。

法第4条の2 (保険関係の成立の届出等) ① 保険関係が成立した事業の事業主は、その成立した日から10日以内に、その成立した日、事業主の氏名又は名称及び住所、事業の種類、事業の行われる場所その他厚生労働省令で定める事項を政府に届け出なければならない。 ② 保険関係が成立している事業の事業主は、①に規定する事項のうち厚生労働省令で定める事項に変更があったときは、厚生労働省令で定める期間内にその旨を政府に届け出なければならない。

法第5条 (保険関係の消滅) 保険関係が成立している事業が廃止され、又は終了したときは、その事業についての保険関係は、その翌日に消滅する。 |

過去問を解いてみましょう

①【H27年出題】(労災)

建設の有期事業を行う事業主は、当該事業に係る労災保険の保険関係が成立した場合には、その成立した日の翌日から起算して10日以内に保険関係成立届を所轄労働基準監督署長に提出しなければならない。

【解答】

①【H27年出題】(労災) 〇

ポイント!

・ 「保険関係成立届」は、「所轄労働基準監督署長又は所轄公共職業安定所長」に提出します。(則第4条第2項)

・ 建設の事業の労災保険の保険関係成立届は、所轄労働基準監督署長に提出します。

・ 「保険関係が成立した日の翌日から起算して10日以内」に提出します。翌日から起算することがポイントです。

保険関係が成立した日の当日は午前0時から始まらないので、その翌日から起算します。

★保険関係成立届の提出先はおぼえましょう

一元適用事業 | 労働保険事務組合に 委託していない |

| 所轄労働基準監督署長 |

雇用保険の保険関係 のみ成立 | 所轄公共職業安定所長 | ||

労働保険事務組合に 委託している |

| 所轄公共職業安定所長 | |

二元適用事業 | 労災保険 |

| 所轄労働基準監督署長 |

雇用保険 |

| 所轄公共職業安定所長 |

②【R6年出題】(雇用)

雇用保険暫定任意適用事業に該当する事業が雇用保険法第5条第1項の適用事業に該当するに至った場合は、その該当する日に至った日から10日以内に労働保険徴収法第4条の2に規定する保険関係成立届を所轄労働基準監督署長又は所轄公共職業安定所長に提出することによって、その事業につき雇用保険に係る保険関係が成立する。

【解答】

②【R6年出題】(雇用) ×

「適用事業」に該当すると、その日に、当然に、保険関係が成立しますので、「提出することによって成立する。」の部分が誤りです。

要件に該当すれば、保険関係成立届を提出しなくても保険関係は成立しますが、労働保険料を納付する義務などが発生しますので、届出は必要です。

③【R6年出題】(雇用)

保険関係が成立している事業の事業主は、事業主の氏名又は名称及び住所に変更があったときは、変更を生じた日の翌日から起算して10日以内に、労働保険徴収法施行規則第5条第2項に規定する事項を記載した届書を所轄労働基準監督署長又は所轄公共職業安定所長に提出することによって行わなければならない。

【解答】

③【R6年出題】(雇用) 〇

事業主の氏名又は名称及び住所に変更があったときは、変更を生じた日の翌日から起算して10日以内に、所定の事項を記載した届書を所轄労働基準監督署長又は所轄公共職業安定所長に提出しなければなりません。

(則第5条第1項、2項)

④【R4年出題】(雇用)

事業の期間が予定されており、かつ、保険関係が成立している事業の事業主は、当該事業の予定される期間に変更があったときは、その変更を生じた日の翌日から起算して10日以内に、①労働保険番号、②変更を生じた事項とその変更内容、③変更の理由、④変更年月日を記載した届書を所轄労働基準監督署長又は所轄公共職業安定所長に提出することによって届出なければならない。

【解答】

④【R4年出題】(雇用) 〇

事業の期間が予定されている事業の事業主は、事業の予定される期間に変更があったときは、変更を生じた日の翌日から起算して10日以内に、所定の事項を記載した届書を所轄労働基準監督署長又は所轄公共職業安定所長に提出しなければなりません。

(則第5条第1項、2項)

⑤【R6年出題】(雇用)

雇用保険法第5条第1項の適用事業及び雇用保険に係る保険関係が成立している雇用保険暫定任意適用事業の保険関係は、当該事業が廃止され又は終了したときは、その事業についての保険関係は、その日に消滅する。

【解答】

⑤【R6年出題】(雇用) ×

事業が廃止され又は終了したときは、その事業についての保険関係は、その翌日に消滅します。

⑥【H29年出題】(労災)

労働保険の保険関係が成立している事業の事業主は、当該事業を廃止したときは、当該事業に係る保険関係廃止届を所轄労働基準監督署長又は所轄公共職業安定所長に提出しなければならず、この保険関係廃止届が受理された日の翌日に、当該事業に係る労働保険の保険関係が消滅する。

【解答】

⑥【H29年出題】(労災) ×

事業が廃止されたときは、その翌日に、当該事業に係る労働保険の保険関係が消滅します。

保険関係が消滅した場合は、確定保険料を申告し、労働保険料を精算します。

「保険関係廃止届」というものはありません。

⑦【R5年出題】(雇用)

小売業を継続して営んできた事業主が令和4年10月31日限りで事業を廃止した場合、確定保険料申告書を同年12月10日までに所轄都道府県労働局歳入徴収官あてに提出しなければならない。

【解答】

⑦【R5年出題】(雇用) ×

令和4年10月31日に事業を廃止した場合、その翌日(11月1日)に保険関係が消滅し、労働保険料の精算が必要です。

保険関係が消滅した場合は、保険関係が消滅した日(当日起算)から50日以内に、確定保険料を申告しなければなりせん。

問題文の場合は、確定保険料申告書を、11月1日から50日以内(12月20日までに)所轄都道府県労働局歳入徴収官あてに提出しなければなりません。

(法第19条第1項)

⑧【R6年出題】(雇用)

3月31日に事業が終了した有期事業の事業主は、労働保険徴収法第19条第1項に定める確定保険料申告書を、同年5月10日までに所轄都道府県労働局歳入徴収官に提出しなければならない。

【解答】

⑧【R6年出題】(雇用) ×

有期事業が3月31日に終了した場合、翌日の4月1日に保険関係が消滅します。

確定保険料申告書は、保険関係が消滅した日(当日起算)から50日以内に提出しなければなりません。問題文の場合は、4月1日から50日以内の5月20日までに所轄都道府県労働局歳入徴収官に提出しなければなりません。

(法第19条第2項)

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「特例納付保険料」

R8-088 11.20

特例納付保険料の納付

「労働保険料」には次の種類があります。

① 一般保険料

② 第1種特別加入保険料

➂ 第2種特別加入保険料

④ 第3種特別加入保険料

⑤ 印紙保険料

⑥ 特例納付保険料

今回は「特例納付保険料」をみていきます。

「特例納付保険料」は、雇用保険法の「特例対象者」に関する保険料です。

★「特例対象者」とは

事業主が、ある人について、雇用保険の「被保険者資格取得」の届出を行わなかった場合、その人は、雇用保険に未加入となります。

未加入のままだと、例えば、その人が離職した際に、基本手当が受給できなくなる可能性もあります。

その後、資格取得の届出をし、被保険者であったことが確認された場合は、通常は2年前まで遡及して雇用保険に加入することができます。(保険料の徴収時効が2年であるため)

2年を超えた期間については遡及することができませんので、基本手当の所定給付日数の算定などについて不利益が生じることがあり得ます。

ただし、雇用保険料を控除されていたことが給与明細等の書類により確認された場合は、2年を超えて(雇用保険料の控除が確認された時点まで)遡及して加入することができます。(=特例対象者といいます)

<流れをイメージしましょう>

・事業主が被保険者資格取得の届出を行わなかったことにより、雇用保険に適用されていなかった者について

↓

・被保険者資格の確認を行う日の2年前の日よりも前の時期に、賃金から雇用保険料を控除されていたことが確認された場合

↓

・保険料の天引きがあったことが確認できる最も古い時期まで被保険者期間や所定給付日数を決定する算定基礎期間等に算入することができます。

(雇用保険法第14 条第2 項第2号、第 22条第5項)

★当該労働者を雇用していた事業主が、必要な保険関係成立の届出を行っていなかった場合

↓

・事業主が保険料を納付していないにもかかわらず失業等給付が支給されることになる

↓

・当該事業主は、保険料の徴収時効である2年経過後においても、保険料が納付できることになっています。(=特例納付保険料)

(徴収法第 26条)

(参照:行政手引25001)

「特例納付保険料」について条文を読んでみましょう

徴収法第26条 (特例納付保険料の納付等) ① 特例対象者を雇用していた事業主が、雇用保険に係る保険関係が成立していたにもかかわらず、保険関係成立の届出をしていなかった場合には、当該事業主(以下「対象事業主」という。)は、特例納付保険料として、対象事業主が納付する義務を履行していない一般保険料(被保険者の負担すべき額に相当する額がその者に支払われた賃金から控除されていたことが明らかである時期のうち最も古い時期として厚生労働省令で定める日から当該特例対象者の離職の日までの期間に係るものであつて、その徴収する権利が時効によって消滅しているものに限る。)の額(雇用保険率に応ずる部分の額に限る。)のうち当該特例対象者に係る額に相当する額として厚生労働省令で定めるところにより算定した額に厚生労働省令で定める額を加算した額を納付することができる。 ② 厚生労働大臣は、対象事業主に対して、特例納付保険料の納付を勧奨しなければならない。ただし、やむを得ない事情のため当該勧奨を行うことができない場合は、この限りでない。 ➂ 対象事業主は、勧奨を受けた場合においては、特例納付保険料を納付する旨を、厚生労働省令で定めるところにより、厚生労働大臣に対し、書面により申し出ることができる。 ④ 政府は、申出を受けた場合には、特例納付保険料の額を決定し、厚生労働省令で定めるところにより、期限を指定して、これを対象事業主に通知するものとする。 ⑤ 対象事業主は、申出を行った場合には、期限までに、厚生労働省令で定めるところにより、特例納付保険料を納付しなければならない。 |

過去問を解いてみましょう

①【R7年出題】(雇用)

特例納付保険料を納付することができる事業主は、2年以内の算定基礎期間を遡及して計算することが可能な特例対象者を雇用していた事業主である。

【解答】

①【R7年出題】(雇用) ×

特例納付保険料を納付することができる事業主は、特例対象者を雇用していた事業主です。

ただし、特例対象者は、「2年以内」ではなく、「2年を超えて」(事業主から雇用保険料を控除されていたことが給与明細等の書類により確認された時点)遡及できる者です。

②【R7年出題】(雇用)

特例納付保険料の納付手続については、労働保険徴収法第15条及び同法第19条に定める概算・確定保険料の納付手続に係る規定は適用されない。

【解答】

②【R7年出題】(雇用) 〇

概算・確定保険料の納付手続に係る規定は、特例納付保険料の納付手続には、適用されません。

➂【R7年出題】(雇用)

特例納付保険料の納付の申出は、事業主の氏名又は名称及び住所又は所在地、労働保険番号並びに特例納付保険料の額を記載した書面を都道府県労働局長に提出することによって行わなければならない。

【解答】

➂【R7年出題】(雇用) 〇

「対象事業主は、勧奨を受けた場合においては、特例納付保険料を納付する旨を、厚生労働省令で定めるところにより、厚生労働大臣に対し、書面により申し出ることができる。」とされています。

特例納付保険料の納付の申出は、事業主の氏名又は名称及び住所又は所在地、労働保険番号並びに特例納付保険料の額を記載した書面を都道府県労働局長に提出することによって行わなければなりません。

(則第58条)

④【R7年出題】(雇用)

特例納付保険料の対象事業主が労働保険事務組合に労働保険事務の処理を委託している場合、当該労働保険事務組合は特例納付保険料の納付等に係る事務を処理することができる。

【解答】

④【R7年出題】(雇用) 〇

労働保険事務組合は特例納付保険料の納付等に係る事務を処理することができます。

(法第33条)

⑤【R3年出題】(雇用)

特例納付保険料の納付額は、労働保険徴収法第26条第1項に規定する厚生労働省令で定めるところにより算定した特例納付保険料の基本額に、当該特例納付保険料の基本額に100分の10を乗じて得た同法第21条の追徴金の額を加算して求めるものとされている。

【解答】

⑤【R3年出題】(雇用) ×

特例納付保険料の納付額は、特例納付保険料の基本額に、当該特例納付保険料の基本額に100分の10を乗じて得た額を加算したものです。

法第21条の追徴金の額を加算して求めるものではありません。

(則第56条、第57条)

⑥【H27年出題】(雇用)

厚生労働大臣による特例納付保険料の納付の勧奨を受けた事業主から当該保険料を納付する旨の申出があった場合には、都道府県労働局歳入徴収官が、通知を発する日から起算して30日を経過した日をその納期限とする納入告知書により、当該事業主に対し、決定された特例納付保険料の額を通知する。

【解答】

⑥【H27年出題】(雇用) 〇

事業主から当該保険料を納付する旨の申出があった場合には、都道府県労働局歳入徴収官が、通知を発する日から起算して30日を経過した日をその納期限とする納入告知書により、当該事業主に対し、通知します。

納付書ではなく「納入告知書」による点もポイントです。

(則第38条第5項、則第59条)

⑦【R7年出題】(雇用)

特例納付保険料の納付の申出を行った対象事業主が、特例納付保険料を納付する場合の納付先は、日本銀行又は都道府県労働局収入官吏とされている。

【解答】

⑦【R7年出題】(雇用) 〇

特例納付保険料を納付する場合の納付先は、日本銀行又は都道府県労働局収入官吏です。

(則第38条第3項)

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

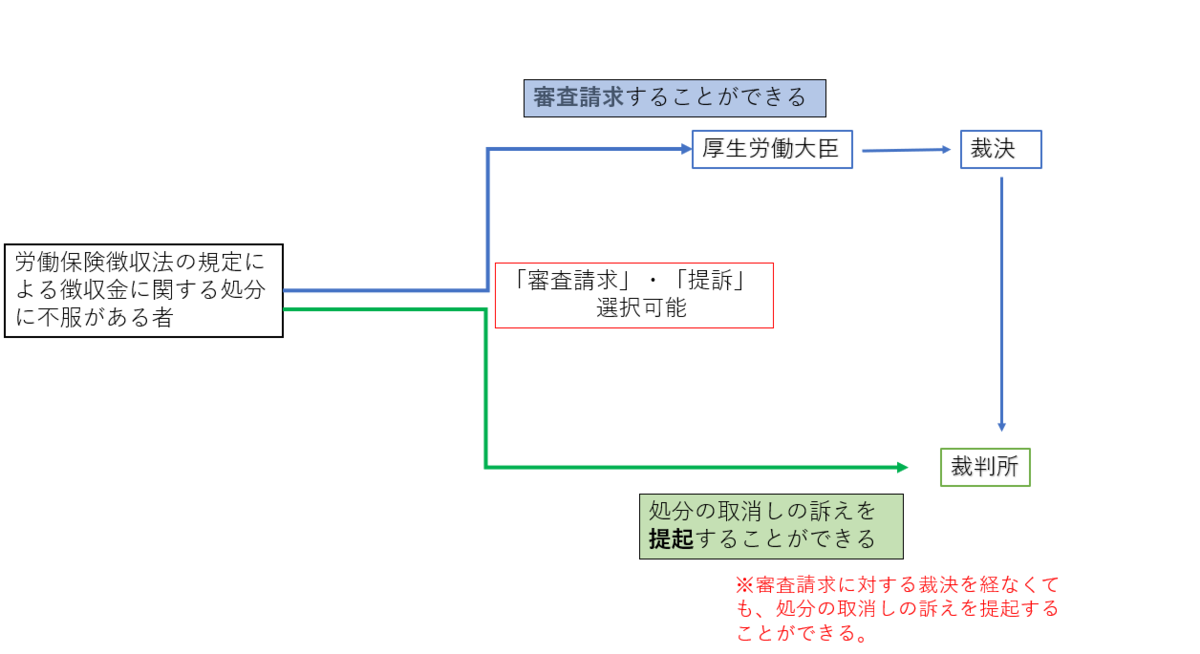

労働保険徴収法「審査請求など」

R8-087 11.19

労働保険徴収法「不服申立て」

労働保険徴収法には、不服申立ての規定がありません。

労働保険料その他労働保険徴収法の規定による徴収金に関する処分に不服がある者は、「行政不服審査法」に基づいて、審査請求を行います。

図でイメージしましょう

<パターン1>

労働保険徴収法の規定による処分に不服がある者 | ||

| ↓ 審査請求 | |

厚生労働大臣 |

| |

↓ | ||

処分の取消しの訴え(裁判所に提訴する) | ||

<パターン2>

労働保険徴収法の規定による処分に不服がある者 | ||

| ↓ | |

↓ |

| |

↓ | ||

処分の取消しの訴え(裁判所に提訴する) | ||

過去問を解いてみましょう

①【H28年出題】(労災)

平成28年度の概算保険料に係る認定決定に不服のある事業主は、当該認定決定について、その処分庁である都道府県労働局歳入徴収官に対し、異議申立てを行うことができる。

【解答】

①【H28年出題】(労災) ×

概算保険料に係る認定決定に不服のある事業主は、当該認定決定について、「厚生労働大臣」に対し、「審査請求」を行うことができます。

(行政不服審査法第4条第3号)

②【H28年出題】(労災)

平成28年度の概算保険料に係る認定決定に不服のある事業主は、当該認定決定について、その処分に係る都道府県労働局に置かれる労働者災害補償保険審査官に対し、審査請求を行うことができる。

【解答】

②【H28年出題】(労災)×

労働者災害補償保険審査官ではなく「厚生労働大臣」に対し、審査請求を行うことができます。

➂【H28年出題】(労災)

平成28年度の概算保険料に係る認定決定に不服のある事業主は、当該認定決定について、厚生労働大臣に対し、再審査請求を行うことができる。

【解答】

➂【H28年出題】(労災) ×

厚生労働大臣に対し、再審査請求ではなく「審査請求」を行うことができます。

④【R7年出題】(雇用)

概算保険料額の認定決定の処分がなされ、当該処分について不服がある者は、所轄都道府県労働局の労働保険審査官に対して審査請求をすることができる。

【解答】

④【R7年出題】(雇用) ×

所轄都道府県労働局の労働保険審査官ではなく「厚生労働大臣」に対して審査請求をすることができます。

⑤【R2年出題】(雇用)

労働保険徴収法の規定による処分に不服がある者は、処分があったことを知った日の翌日から起算して3か月以内であり、かつ、処分があった日の翌日から起算して1年以内であれば、厚生労働大臣に審査請求をすることができる。ただし、当該期間を超えた場合はいかなる場合も審査請求できない。

【解答】

⑤【R2年出題】(雇用) ×

審査請求期間については以下のように規定されています。

行政不服審査法第18条 ① 処分についての審査請求は、処分があったことを知った日の翌日から起算して3か月を経過したときは、することができない。ただし、正当な理由があるときは、この限りでない。 ② 処分についての審査請求は、処分があった日の翌日から起算して1年を経過したときは、することができない。ただし、正当な理由があるときは、この限りでない。 |

処分があったことを知った日の翌日から起算して3か月以内であり、かつ、処分があった日の翌日から起算して1年以内であれば、厚生労働大臣に審査請求をすることができます。ただし、正当な理由があるときは、審査請求期間を超えても審査請求することができます。

「審査請求期間を超えた場合はいかなる場合も審査請求できない」は誤りです。

⑥【R7年出題】(雇用)

概算保険料額の認定決定の処分がなされ、当該処分に不服がある場合、当該処分があったことを知った日から3か月以内かつ処分の日から1年以内でなければ、取消訴訟を提起することができない。

【解答】

⑥【R7年出題】(雇用) ×

出訴期間については以下のように規定されています。

行政事件訴訟法第14条 ① 取消訴訟は、処分又は裁決があったことを知った日から6か月を経過したときは、提起することができない。ただし、正当な理由があるときは、この限りでない。 ② 取消訴訟は、処分又は裁決の日から1年を経過したときは、提起することができない。ただし、正当な理由があるときは、この限りでない。 |

問題文の「3か月」は「6か月」となります。

⑦【H28年出題】(労災)

平成28年度の概算保険料に係る認定決定に不服のある事業主は、当該認定決定について、直ちにその取消しの訴えを提起することができる。

【解答】

⑦【H28年出題】(労災) 〇

行政事件訴訟法第8条で、「処分の取消しの訴えは、当該処分につき法令の規定により審査請求をすることができる場合においても、直ちに提起することを妨げない。」と規定されています。

概算保険料に係る認定決定に不服のある事業主は、当該認定決定について、審査請求を経なくても、直ちにその取消しの訴えを提起することが可能です。

⑧【R7年出題】(雇用)

概算保険料額の認定決定の処分がなされ、当該処分に不服がある場合、審査請求の裁決を経た後でなければ、当該処分の取消しの訴えを提起することができない。

【解答】

⑧【R7年出題】(雇用) ×

⑦の問題と同じです。

概算保険料額の認定決定の処分がなされ、当該処分に不服がある場合、審査請求の裁決を経なくても、当該処分の取消しの訴えを提起することができます。

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

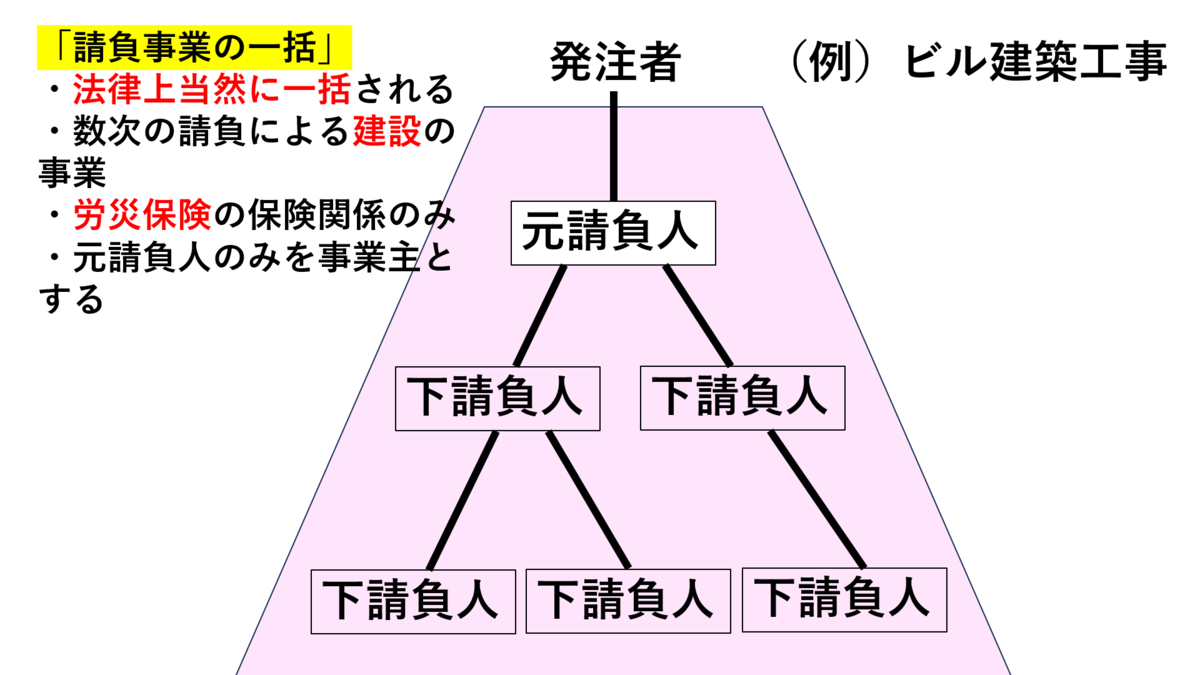

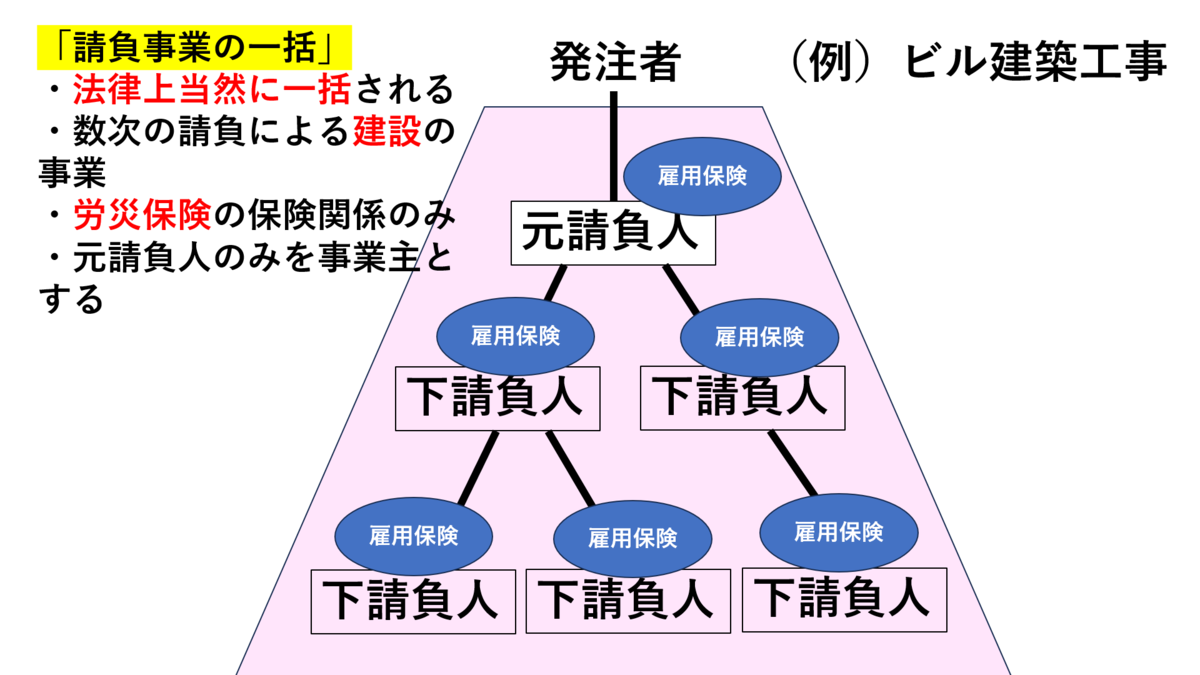

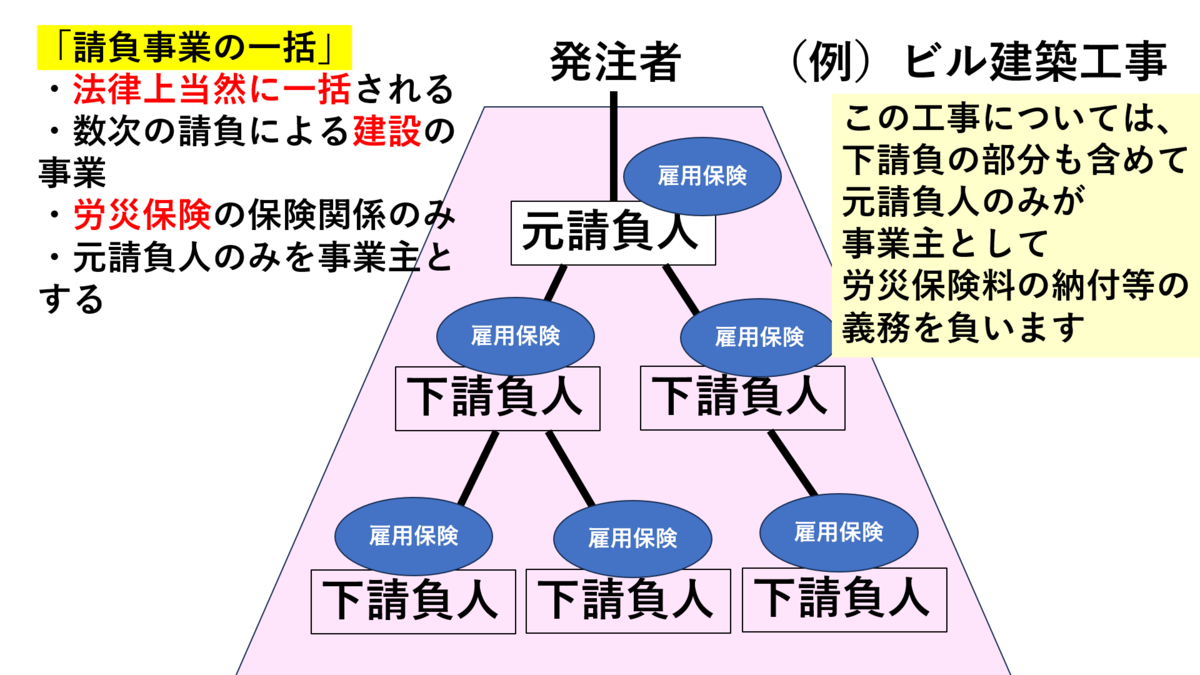

労働保険徴収法「一括有期事業」

R8-081 11.13

一括有期事業のポイント!

例えば、建設現場などの「有期事業」は、有期事業ごとに、労働保険料を申告・納付します。

ただし、規模の小さい有期事業は、法律上当然に一括され、継続事業と同じ方法で、保険年度ごとに労働保険料を申告・納付します。この制度を「一括有期事業」といいます。

有期事業の一括の制度は、「労災保険」に係る保険関係のみに適用されることもポイントです。

では、条文を読んでみましょう

法第7条、則第6条 (有期事業の一括) 2以上の事業が次の要件に該当する場合には、その全部を一の事業とみなす。 (1) 事業主が同一人であること。 (2) それぞれの事業が、有期事業(建設の事業・立木の伐採の事業)であること。 (3) それぞれの事業の規模が、厚生労働省令で定める規模以下であること。 ・概算保険料の額が160万円未満であること。 かつ ・ 建設の事業は、請負金額が1億8千万円未満 ・ 立木の伐採の事業は、素材の見込生産量が1,000立方メートル未満 (4) それぞれの事業が、他のいずれかの事業の全部又は一部と同時に行なわれること。 (5)厚生労働省令で定める要件に該当すること。 ・それぞれの事業が、労災保険に係る保険関係が成立している事業のうち、建設の事業であり、又は立木の伐採の事業であること。 ・それぞれの事業が、事業の種類(別表第一に掲げる事業の種類をいう。)を同じくすること。 ・それぞれの事業に係る労働保険料の納付の事務が一の事務所で取り扱われること。 |

では、過去問をどうぞ!

①【H30年出題】(労災)

2以上の有期事業が労働保険徴収法による有期事業の一括の対象になると、それらの事業が一括されて一の事業として労働保険徴収法が適用され、原則としてその全体が継続事業として取り扱われることになる。

【解答】

①【H30年出題】(労災) 〇

2以上の有期事業が有期事業の一括の対象になると、「当然に」それらの事業が一括されて一の事業として労働保険徴収法が適用されます。労働保険料の申告、納付については、継続事業と同じく年度更新の手続きをとります。

(昭40.7.31基発901号)

②【R7年出題】(労災)

労働保険徴収法第7条の適用による一括有期事業を開始したときには、初めに保険関係成立届を提出することとなるが、この届を一度提出しておけば、以後何年でもこの一括有期事業が継続している限り、当該一括有期事業に含まれる個々の事業については、その都度保険関係成立届を提出する必要はない。

【解答】

②【R7年出題】(労災) 〇

一括有期事業を開始したときには、「初めに」、保険関係成立届を提出します。

当該一括有期事業に含まれる個々の事業については、その都度保険関係成立届を提出する必要はありません。

➂【R7年出題】(労災)

労働保険徴収法第7条の適用により一括された個々の有期事業について、その後、事業の規模の変更等があった場合には、当初の一括の扱いとされず、新たに独立の有期事業として取り扱われる。

【解答】

➂【R7年出題】(労災) ×

一括された個々の有期事業が、その後、事業の規模の変更等があった場合でも、新たに独立の有期事業としては取り扱われず、当初の一括の扱いのままとなります。

なお、当初は、単独の有期事業として成立した事業が、事業の規模の変更等で、その後、有期事業の一括のための要件を満たすにいたっても、一括の対象とはならず、単独のまま扱われます。

④【R7年出題】(労災)

労働保険徴収法第7条の適用により一括有期事業とみなされるための要件として、立木の伐採の事業以外の事業にあっては請負金額の上限が定められているが、当該請負金額を計算するに当たって、事業主が注文者からその事業に使用する機械器具等の貸与を受けた場合には、厚生労働大臣が定める事業の種類に該当する事業を除き、当該機械器具等の損料に相当する額(消費税等相当額を除く。)を請負代金の額(消費税等相当額を除く。)から控除することとされている。

【解答】

④【R7年出題】(労災) ×

請負による建設の事業の「請負金額」の算定についての問題です。

事業主が注文者から機械器具等の貸与を受けた場合には、当該機械器具等の損料に相当する額(消費税等相当額を除く。)を請負代金の額(消費税等相当額を除く。)に「加算する」とされています。問題文の「控除する」は誤りです。

※厚生労働大臣が定める事業の種類に該当する事業の事業主が注文者からその事業に使用する物で厚生労働大臣がその事業の種類ごとに定めるものの支給を受けた場合は、扱いが変わります。

(則第13条)

⑤【R3年出題】(労災)

X会社がY会社の下請として施工する建設の事業は、その事業の規模及び事業の種類が有期事業の一括の要件を満たすものであっても、X会社が元請として施工する有期事業とは一括されない。

【解答】

⑤【R3年出題】(労災) 〇

有期事業の一括の要件の一つは「事業主が同一人であること」です。事業主が同一人とは、その事業が同一の企業に属していることです。徴収法の事業主は、「元請負人」となり、下請負人は事業主に含まれません。

そのため、X会社がY会社の下請として施工する建設の事業は、X会社が元請として施工する有期事業とは一括されません。

⑥【R7年出題】(労災)

二以上の有期事業が一括されて一の事業として労働保険徴収法が適用される場合であって、労働保険徴収法施行規則第17条第3項で定める規模の事業のとき、同法第20条に規定するいわゆる有期事業のメリット制の適用対象とされる。

【解答】

⑥【R7年出題】(労災) ×

一括有期事業については保険年度ごとに保険料を申告・納付しますので、有期事業のメリット制ではなく、「継続事業」と同じ仕組みのメリット制が適用されます。

⑦【R4年出題】(労災)

二以上の有期事業が一括されて一の事業として労働保険徴収法の規定が適用される事業の事業主は、確定保険料申告書を提出する際に、前年度中又は保険関係が消滅した日までに終了又は廃止したそれぞれの事業の明細を記した一括有期事業報告書を所轄都道府県労働局歳入徴収官に提出しなければならない。

【解答】

⑦【R4年出題】(労災) 〇

一括有期事業については、確定保険料申告書を提出する際に、「一括有期事業報告書」を所轄都道府県労働局歳入徴収官に提出しなければなりません。

(則第34条)

⑧【R7年出題】(労災)

労働保険徴収法第7条の適用により一括有期事業とみなされた場合、概算保険料申告書、確定保険料申告書は当該一括有期事業に係る労働保険料の納付事務を取り扱う一の事務所の所在地を管轄する都道府県労働局歳入徴収官に提出しなければならないが、一括有期事業報告書は一括された事業ごとに作成し、各事業の所在地を管轄する都道府県労働局歳入徴収官にそれぞれ提出しなければならない。

【解答】

⑧【R7年出題】(労災) ×

一括有期事業の事務については、「労働保険料の納付の事務を取り扱う一の事務所」の所在地を管轄する都道府県労働局長及び労働基準監督署長が、それぞれ、所轄都道府県労働局長及び所轄労働基準監督署長とされます。(則第6条第3項)

「一括期事業報告書」は、その保険年度中に終了した一括有期対象事業をすべて記入し、当該一括有期事業に係る労働保険料の納付事務を取り扱う一の事務所の所在地を管轄する都道府県労働局歳入徴収官に提出しなければなりません。

(則第34条)

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「労働保険事務組合」

R8-053 10.16

「労働保険事務組合」のよく出る問題

「労働保険事務組合」でよく出る問題をみていきましょう

さっそく過去問をどうぞ!

①【R7年出題】(労災)

事業主は、労災保険の特別加入の申請、変更届、脱退申請等に関する手続について、労働保険事務組合に処理を委託することができない。

【解答】

①【R7年出題】(労災) ×

労働保険事務組合は、事業主の委託を受けて、「事業主が行うべき労働保険料の納付その他の労働保険に関する事項(労働保険事務)を処理することができます。

問題文の労災保険の特別加入の申請、変更届、脱退申請等に関する手続きは、労働保険事務組合が処理することができる手続きです。

★ポイント! 労働保険事務組合に処理を委託できない手続きをおさえましょう

・印紙保険料に関する事項

・保険給付に関する請求書等の手続き

・雇用保険の二事業に係る手続き

(法第33条第1項)

②【R7年出題】(労災)

事業主が処理すべき労働保険事務を代理して処理できる労働保険事務組合とは、労働保険徴収法第33条に規定する団体等であって法人でなければならない。

【解答】

②【R7年出題】(労災) ×

「法人」であるか否かは問われません。

なお、法人でない団体又は連合団体の場合は、「代表者の定め」があることのほか、団体等の事業内容、構成員の範囲、その他団体等の組織、運営方法(総会、執行機関、財産の管理運営方法等)等が定款、規約等その団体等の基本となる規則において明確に定められ、団体性が明確であることが必要です。

(厚生労働省「労働保険事務組合の設立と認可について」)

➂【R7年出題】(労災)

政府が労働保険事務組合に労働保険事務の処理を委託した事業主に対してすべき労働保険料等についての督促状による督促を、直接当該事業主に対してすることなく当該労働保険事務組合に対して行った場合、その効果は当該事業主に対して及ばない。

【解答】

【R7年出題】(労災) ×

督促の効果は事業主に対して「及びます」。

条文を読んでみましょう

法第34条 (労働保険事務組合に対する通知等) 政府は、労働保険事務組合に労働保険事務の処理を委託した事業主に対してすべき労働保険関係法令の規定による労働保険料の納入の告知その他の通知及び還付金の還付については、これを労働保険事務組合に対してすることができる。この場合において、労働保険事務組合に対してした労働保険料の納入の告知その他の通知及び還付金の還付は、当該事業主に対してしたものとみなす。 |

・労働保険料の納入の告知その他の通知及び還付金の還付については、直接事業主に対してすることなく、労働保険事務組合に対してすることができます。

・通知等の効果は、事業主に及びます。

④【R7年出題】(労災)

督促状による督促があった旨の通知を労働保険事務組合から受けた滞納事業主が、労働保険事務処理規約等に規定する期限までに労働保険料の納付のための金銭を当該労働保険事務組合に交付しなかったために延滞金を徴収される場合、当該労働保険事務組合は延滞金の納付責任を負う。

【解答】

④【R7年出題】(労災) ×

滞納事業主が、期限までに金銭を当該労働保険事務組合に交付しなかったために延滞金を徴収される場合、労働保険事務組合の責に帰すべき理由ではありませんので、労働保険事務組合は延滞金の納付責任を負いません。

条文を読んでみましょう

法第35条 (労働保険事務組合の責任等) ① 第33条第1項の委託に基づき、事業主が労働保険関係法令の規定による労働保険料その他の徴収金の納付のため、金銭を労働保険事務組合に交付したときは、その金額の限度で、労働保険事務組合は、政府に対して当該徴収金の納付の責めに任ずるものとする。 ② 労働保険関係法令の規定により政府が追徴金又は延滞金を徴収する場合において、その徴収について労働保険事務組合の責めに帰すべき理由があるときは、その限度で、労働保険事務組合は、政府に対して当該徴収金の納付の責めに任ずるものとする。 ➂ 政府は、前2項の規定により労働保険事務組合が納付すべき徴収金については、当該労働保険事務組合に対して第27条第3項の規定(国税滞納処分の規定)による処分をしてもなお徴収すべき残余がある場合に限り、その残余の額を当該事業主から徴収することができる。 |

・労働保険事務組合は、事業主から交付を受けた金額の限度で、政府に対して徴収金を納付する責任を負います

⑤【R7年出題】(労災)

労働保険事務組合に労働保険事務の処理を委託した事業主に使用されていた者が、前年に当該労働保険事務組合の虚偽の届出により労災保険の保険給付を不正に受給していた場合、政府は当該労働保険事務組合に対して、当該不正受給者と連帯し、受給金額の全部又は一部を返還すべきことを命ずることができる。

【解答】

⑤【R7年出題】(労災) 〇

「労働保険事務組合は、労災保険法第12条の3第2項の規定(不正受給者からの費用徴収)及び雇用保険法第10条の4第2項の規定(返還命令等)の適用については、事業主とみなす。」とされています。

(法第35条第4項)

労災保険法第12条の3を読んでみましょう

労災保険法第12条の3 ① 偽りその他不正の手段により保険給付を受けた者があるときは、政府は、その保険給付に要した費用に相当する金額の全部又は一部をその者から徴収することができる。 ② ①の場合において、事業主が虚偽の報告又は証明をしたためその保険給付が行なわれたものであるときは、政府は、その事業主に対し、保険給付を受けた者と連帯して徴収金を納付すべきことを命ずることができる。 |

・問題文のように、不正受給を行った場合に、それが労働保険事務組合の虚偽の届出によるものであるときは、政府は当該労働保険事務組合に対して、当該不正受給者と連帯し、受給金額の全部又は一部を返還すべきことを命ずることができます。

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「概算保険料・確定保険料」

R8-019 9.12

労働保険料を計算してみましょう

概算保険料と確定保険料の額の計算してみましょう。

問題を解きながらポイントをつかみましょう。

では、さっそく過去問を解いてみましょう

【R7年出題】(労災)

次に示す業態をとる事業についての労働保険料に関する記述のうち、誤っているものはどれか。

保険関係成立年月日:令和3年8月5日

事業の種類:小売業

労働保険関係の概要:

・保険料の滞納はない。

・一般保険料以外の対象となる者はいない。

・社会保険適用事業所である。

・令和7年度の概算保険料の額は875,000円である。

令和6年度及び7年度の労災保険率:1000分の3

令和6年度の雇用保険率:1000分の15.5

令和7年度の雇用保険率:1000分の14.5

令和7年度の雇用保険二事業の保険率:1000分の3.5

令和6年度の確定賃金総額:5,000万円

令和7年度に支払いが見込まれる賃金総額:6,000万円

A 令和6年度中に請負契約を締結し、使用従属関係が認められない労務提供を行った請負人に対して支払った報酬額は、令和6年度の確定賃金総額に含まれていない。

B 令和7年度の概算保険料のうち、労災保険の保険料の額は150,000円であり、当該事業主がすべて負担しなければならない。

C 当該事業主は令和7年度の概算保険料の納付に当たって、口座振替による場合を除き、概算保険料を概算保険料申告書に添えて令和7年7月10日までに納付しなければならない。

D 当該事業主が令和7年度の概算保険料の延納を申請して認められた場合、第2期分として納付する概算保険料の額は291,667円となる。

E 令和7年度の確定賃金総額が6,000万円となった場合の確定保険料のうち、当該事業主が負担することとなる一般保険料の額は総額720,000円となる。

【解答】

<A> 〇

<B> 〇

<C> 〇

<D> ×

<E> 〇

<A>について

賃金は、「賃金、給料、手当、賞与その他名称のいかんを問わず、労働の対償として事業主が労働者に支払うもの(通貨以外のもので支払われるものであつて、厚生労働省令で定める範囲外のものを除く。)」と定義されています。(法第2条第2項)

「使用従属関係が認められない」請負人に対して支払った報酬は、賃金総額に含みません。

<B>について

★令和7年度の概算保険料のうち、労災保険の保険料額の計算

ポイント!

・概算保険料は、「その保険年度に使用するすべての労働者に係る賃金総額の見込み額」を使って計算するのが原則です。

ただし、当該保険年度の賃金総額の見込額が、直前の保険年度の賃金総額の「100分の50以上100分の200以下」である場合は、「直前の保険年度の賃金総額」を使います。

・労災保険料は、全額事業主負担です。

では、計算してみましょう

・令和7年度の概算保険料のうち、労災保険の保険料の額

→5,000万円×1000分の3=150,000円

令和6年度の確定賃金総額を使って計算するのがポイントです。

(法第15条、則第24条)

<C>について

★概算保険料の納期限

ポイント!

事業主は、保険年度ごとに、概算保険料を、概算保険料申告書に添えて、

・その保険年度の6月1日から40日以内

・保険年度の中途に保険関係が成立したものについては、当該保険関係が成立した日から50日以内

に納付しなければなりません。

・令和7年度の概算保険料の納付については、令和7年7月10日(その保険年度の6月1日から40日以内)までに納付しなければなりません。

<D>について

★延納の際の端数処理

ポイント!

概算保険料は延納(分割払い)ができます。

概算保険料の額を期の数で除して得た額に1円未満の端数があるときは、第1期分の概算保険料にまとめます。

・令和7年度の概算保険料を計算しましょう

→5,000万円×(1000分の3+1,000分の14.5)=875,000円

→875,000÷3=291,666.6…円(1円未満の端数がある)

第1期分 | 291,668円 |

第2期分 | 291,666円 |

第3期分 | 291,666円 |

・第2期分は291,667円ではなく、291,666円です。

<E>について

★事業主が負担する一般保険料の額

ポイント!

被保険者が負担するのは、雇用保険率のうち雇用保険二事業の保険率を減じた額の2分の1です。

・令和7年度の確定保険料を計算しましょう

→6,000万円×(1000分の3+1,000分の14.5)=1,050,000円となります。

・事業主と被保険者の負担について

労災保険率 | 雇用保険率 | ||

事業主負担 | 労働者負担 | 事業主負担 | 被保険者負担 |

1,000分の3 | なし | 1,000分の9 (1,000分の5.5+1,000分の3.5) | 1,000分の5.5 |

・確定保険料のうち、被保険者が負担する一般保険料額は、6,000万円×1,000分の5.5=330,000円です。

事業主が負担する一般保険料額は、1,050,000円−330,000円=720,000円となります。

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「延滞金」

R7-328 07.22

延滞金の徴収

労働保険料を滞納した場合は、「延滞金」が徴収されることがあります。

今回は、延滞金の額や、延滞金が徴収されない場合をみていきます。

条文を読んでみましょう。

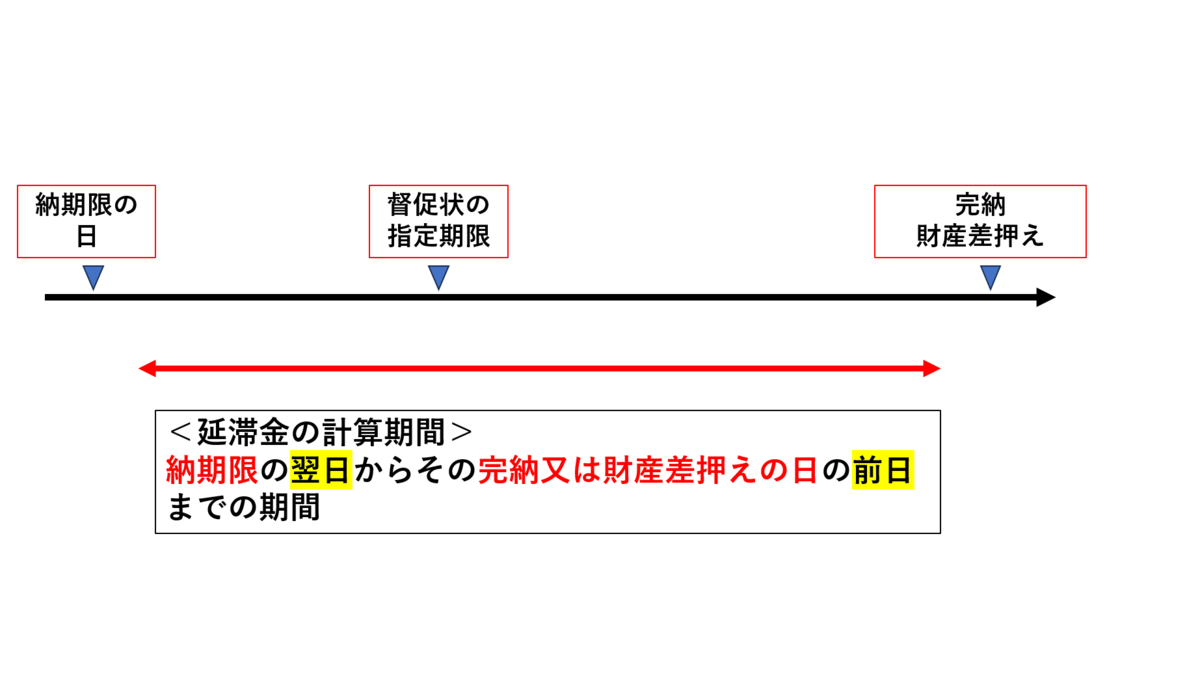

法第28条 (延滞金) ① 政府は、労働保険料の納付を督促したときは、労働保険料の額に、納期限の翌日からその完納又は財産差押えの日の前日までの期間の日数に応じ、年14.6パーセント(当該納期限の翌日から2月を経過する日までの期間については、年7.3パーセント)の割合を乗じて計算した延滞金を徴収する。ただし、労働保険料の額が1,000円未満であるときは、延滞金を徴収しない。 ② 労働保険料の額の一部につき納付があったときは、その納付の日以後の期間に係る延滞金の額の計算の基礎となる労働保険料の額は、その納付のあった労働保険料の額を控除した額とする。 ③ 延滞金の計算において、労働保険料の額に1,000円未満の端数があるときは、その端数は、切り捨てる。 ④ 延滞金の額に100円未満の端数があるときは、その端数は、切り捨てる。 ⑤ 延滞金は、次の各号のいずれかに該当する場合には、徴収しない。ただし、(4)の場合には、その執行を停止し、又は猶予した期間に対応する部分の金額に限る。 (1) 督促状に指定した期限までに労働保険料その他この法律の規定による徴収金を完納したとき。 (2) 納付義務者の住所又は居所がわからないため、公示送達の方法によって督促したとき。 (3) 延滞金の額が100円未満であるとき。 (4) 労働保険料について滞納処分の執行を停止し、又は猶予したとき。 (5) 労働保険料を納付しないことについてやむを得ない理由があると認められるとき。 |

<延滞金の割合の特例について>

令和7年中の延滞金の割合は、

「年14.6%」→「年8.7%」

「年7.3%」→「年2.4%」

となります。

過去問をどうぞ!

①【H25年出題】(雇用)

所轄都道府県労働局歳入徴収官は、労働保険料その他労働保険徴収法の規定による徴収金を納付しない事業主に対して、期限を指定して督促を行うが、指定された期限までに納付しない事業主からは、指定した期限の翌日から完納の前日までの日数に応じ、所定の割合を乗じて計算した延滞金を徴収する。

【解答】

①【H25年出題】(雇用) ×

延滞金は、「指定した期限の翌日から」ではなく、「納期限の翌日」から完納の前日までの日数に応じ、所定の割合を乗じて計算されます。

納期限 | 納期限の 翌日 |

|

| 督促状の 指定期限 | 完納の 前日 | 完納 |

▲ | ▲ |

|

| ▲ | ▲ | ▲ |

|

|

| ||||

②【H29年出題】(雇用)

事業主が労働保険料その他労働保険徴収法の規定による徴収金を法定納期限までに納付せず督促状が発せられた場合でも、当該事業主が督促状に指定された期限までに当該徴収金を完納したときは、延滞金は徴収されない。

【解答】

②【H29年出題】(雇用) 〇

督促状が発せられた場合でも、督促状に指定された期限までに完納したときは、延滞金は徴収されません。

③【R1年出題】(雇用)

延滞金は、労働保険料の額が1,000円未満であるとき又は延滞金の額が100円未満であるときは、徴収されない。

【解答】

③【R1年出題】(雇用) 〇

労働保険料の額が1,000円未満である、又は、延滞金の額が100円未満であるときは、延滞金は徴収されません。

④【H29年出題】(雇用)

認定決定された確定保険料に対しては追徴金が徴収されるが、滞納した場合には、この追徴金を含めた額に対して延滞金が徴収される。

【解答】

④【H29年出題】(雇用) ×

延滞金の対象になるのは、「労働保険料」のみです。追徴金は労働保険料ではありませんので、追徴金には延滞金は課されません。

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「労働保険事務組合」

R7-315 07.09

労働保険事務組合が行う手続き(まとめ)

労働保険事務組合が行う手続きをまとめました。

条文を読んでみましょう。

法第33条 (労働保険事務組合) ① 中小企業等協同組合法の事業協同組合又は協同組合連合会その他の事業主の団体又はその連合団体(法人でない団体又は連合団体であって代表者の定めがないものを除く。)は、団体の構成員又は連合団体を構成する団体の構成員である事業主その他厚生労働省令で定める事業主(厚生労働省令で定める数を超える数の労働者を使用する事業主を除く。)の委託を受けて、これらの者が行うべき労働保険料の納付その他の労働保険に関する事項(印紙保険料に関する事項を除く。以下「労働保険事務」という。)を処理することができる。 ② 事業主の団体又はその連合団体は、①に規定する業務を行なおうとするときは、厚生労働大臣の認可を受けなければならない。 ③ 認可を受けた事業主の団体又はその連合団体(以下「労働保険事務組合」という。)は、業務を廃止しようとするときは、60日前までに、その旨を厚生労働大臣に届け出なければならない。 ④ 厚生労働大臣は、労働保険事務組合が労働保険関係法令規定に違反したとき、又はその行うべき労働保険事務の処理を怠り、若しくはその処理が著しく不当であると認めるときは、認可を取り消すことができる。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 則第63条 (認可の申請) ① 法第33条第2項の認可を受けようとする事業主の団体又はその連合団体は、所定の事項を記載した申請書をその主たる事務所の所在地を管轄する都道府県労働局長に提出しなければならない。 ② 申請書には、次に掲げる書類を添えなければならない。 (1) 定款、規約等団体又はその連合団体の目的、組織、運営等を明らかにする書類(団体が法人であるときは、登記事項証明書を含む。) (2) 労働保険事務の処理の方法を明らかにする書類 (3) 最近の財産目録、貸借対照表及び損益計算書等資産の状況を明らかにする書類

則第64条 (委託等の届出) ① 労働保険事務組合は、労働保険事務の処理の委託があったときは、遅滞なく、所定の事項を記載した届書を、その主たる事務所の所在地を管轄する都道府県労働局長に提出しなければならない。 ② 労働保険事務組合は、労働保険事務の処理の委託の解除があったときは、遅滞なく、所定の事項を記載した届書を、その主たる事務所の所在地を管轄する都道府県労働局長に提出しなければならない。

則第65条 (変更の届出) 労働保険事務組合は、認可申請書又は添付書類の(1)、(2)に記載された事項に変更を生じた場合には、その変更があった日の翌日から起算して14日以内に、その旨を記載した届書をその主たる事務所の所在地を管轄する都道府県労働局長に提出しなければならない。

則第66条 (業務の廃止の届出) 業務の廃止の届出は、届書を労働保険事務組合の主たる事務所の所在地を管轄する都道府県労働局長に提出することによって行わなければならない |

では、過去問をどうぞ!

①【H28年出題】(雇用)

労働保険事務組合の認可及び認可の取消しに関する権限を行使し、並びに業務廃止の届出の提出先となっているのは、厚生労働大臣の委任を受けた所轄都道府県労働局長である。

【解答】

①【H28年出題】(雇用) 〇

次に掲げる厚生労働大臣の権限は、「都道府県労働局長に委任する」とされています。

(1)法第8条第2項の規定による認可(下請負事業の分離の認可)に関する権限

(2)法第9条の規定による認可及び指定(継続事業の一括の認可と指定)に関する権限

(3)法第33条第2項の規定による認可(労働保険事務組合の認可)、同条第3項の規定による届出の受理(労働保険事務組合の業務廃止の届出)及び同条第4項の規定による認可の取消し(労働保険事務組合の認可の取消し)に関する権限

(4) 法第26条(特例納付保険料)第2項の規定による勧奨及び同条第3項の規定による申出の受理に関する権限

(則第76条)

②【R3年出題】雇用)

労働保険事務組合は、労働保険事務の処理の委託があったときは、委託を受けた日の翌日から起算して14日以内に、労働保険徴収法施行規則第64条に定める事項を記載した届書を、その主たる事務所の所在地を管轄する都道府県労働局長に提出しなければならない。

【解答】

②【R3年出題】(雇用) ×

労働保険事務の処理の委託があったときは、「委託を受けた日の翌日から起算して14日以内に」ではなく、「遅滞なく」届書を、その主たる事務所の所在地を管轄する都道府県労働局長に提出しなければなりません。

③【H20年出題】(雇用)

労働保険事務組合は、労働保険事務の処理の委託の解除があったときは、遅滞なく、労働保険事務等処理委託解除届をその主たる事務所の所在地を管轄する都道府県労働局長に提出しなければならない。

【解答】

③【H20年出題】(雇用) 〇

労働保険事務の処理の委託の解除があったときは、遅滞なく、労働保険事務等処理委託解除届をその主たる事務所の所在地を管轄する都道府県労働局長に提出しなければなりません。

④【R1年出題】(雇用)

労働保険事務組合は、定款に記載された事項に変更を生じた場合には、その変更があった日の翌日から起算して14日以内に、その旨を記載した届書を厚生労働大臣に提出しなければならない。

【解答】

④【R1年出題】(雇用) ×

「厚生労働大臣」ではなく、「その主たる事務所の所在地を管轄する都道府県労働局長」に提出しなければなりません。

⑤【H20年出題】(雇用)

労働保険事務組合は、労働保険事務組合認可申請書に添付された定款の記載に変更を生じた場合には、その変更があった日の翌日から起算して14日以内に、その旨を記載した届書をその主たる事務所の所在地を管轄する都道府県労働局長に提出しなければならない。

【解答】

⑤【H20年出題】(雇用) 〇

労働保険事務組合は、「労働保険事務組合認可申請書」又は「労働保険事務組合認可申請書」に添付された「定款、規約等団体又はその連合団体の目的、組織、運営等を明らかにする書類(団体が法人であるときは、登記事項証明書を含む。)」、「労働保険事務の処理の方法を明らかにする書類」の記載に変更を生じた場合には、その変更があった日の翌日から起算して14日以内に、その旨を記載した届書をその主たる事務所の所在地を管轄する都道府県労働局長に提出しなければなりません。

⑥【R1年出題】(雇用)

労働保険事務組合は、労災保険に係る保険関係が成立している二元適用事業の事業主から労働保険事務の処理に係る委託があったときは、労働保険徴収法施行規則第64条に掲げられている事項を記載した届書を、所轄労働基準監督署長又は所轄公共職業安定所長を経由して都道府県労働局長に提出しなければならない。

【解答】

⑥【R1年出題】(雇用) ×

労災二元適用事業に係るものは、「所轄労働基準監督署長又は所轄公共職業安定所長」ではなく、「所轄労働基準監督署長」を経由して都道府県労働局長に提出します。

⑦【H23年出題】(労災)

労働保険事務組合が、労働保険事務の処理に係る業務を廃止しようとするときは、60日前までに、労働保険事務等処理委託解除届を当該労働保険事務組合の主たる事務所の所在地を管轄する都道府県労働局長に提出することによって行わなければならない。

【解答】

⑦【H23年出題】(労災) ×

「労働保険事務等処理委託解除届」ではなく、「労働保険事務組合業務廃止届」です。

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

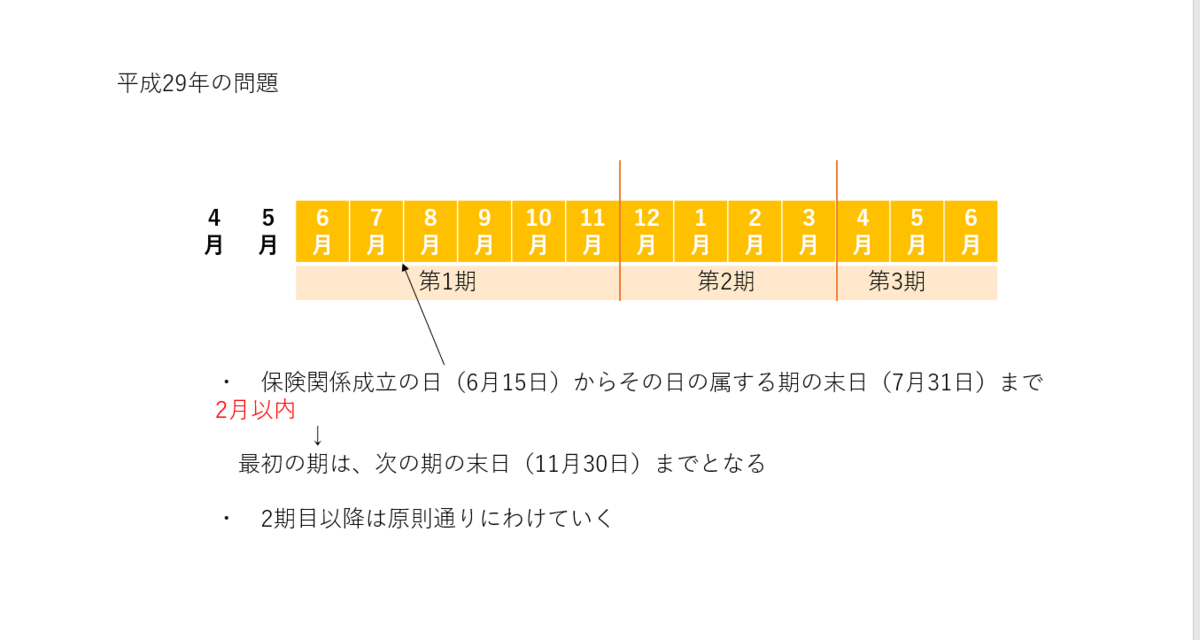

労働保険徴収法「延納」

R7-309 07.03

有期事業の延納

概算保険料は延納(分割納付)することができます。

今回は、有期事業の延納をみていきましょう。

条文を読んでみましょう。

則第28条 ① 有期事業であって納付すべき概算保険料の額が75万円以上のもの又は当該事業に係る労働保険事務の処理が労働保険事務組合に委託されているもの(事業の全期間が6月以内のものを除く。)についての事業主は、概算保険料申告書を提出する際に延納の申請をした場合には、その概算保険料を、その事業の全期間を通じて、毎年4月1日から7月31日まで、8月1日から11月30日まで及び12月1日から翌年3月31日までの各期に分けて納付することができる。 ※期の中途に保険関係が成立した事業について → 保険関係成立の日からその日の属する期の末日までの期間が2月を超えるときは保険関係成立の日からその日の属する期の末日までを、2月以内のときは保険関係成立の日からその日の属する期の次の期の末日までを最初の期とする。 ② 延納をする事業主は、その概算保険料の額を期の数で除して得た額を各期分の概算保険料として、最初の期分の概算保険料については保険関係成立の日の翌日から起算して20日以内に、4月1日から7月31日までの期分の概算保険料については3月31日までに、8月1日から11月30日までの期分の概算保険料については10月31日までに、12月1日から翌年3月31日までの期分の概算保険料については翌年1月31日までに、それぞれ納付しなければならない。 |

有期事業の延納のポイント!

・「最初の期の取り方と納付期限」に注意しましょう。

・継続事業と一括有期事業は、「年度単位」で保険料を算定しますので、3期に分けるのが原則です。

有期事業は、「全期間」を通して算定しますので、3期に限りません。

では、過去問をどうぞ!

①【R3年出題】(労災)

有期事業(一括有期事業を除く。)の事業主は、概算保険料を、当該事業を開始した日の翌日から起算して20日以内に納付しなければならないが、当該事業の全期間が200日であり概算保険料の額が80万円の場合は、概算保険料申告書を提出する際に延納の申請をすることにより、当該概算保険料を分割納付することができる。

【解答】

①【R3年出題】(労災) 〇

問題文の有期事業は延納の申請をすることにより、概算保険料を分割納付できます。

★有期事業の延納の要件を確認しましょう。

①・概算保険料の額が75万円以上

又は

・労働保険事務の処理が労働保険事務組合に委託されている

②事業の全期間が6月以内でない

問題文の「事業の全期間が200日」、「概算保険料の額が80万円」の有期事業は、概算保険料を分割納付できます。

②【R5年出題】(雇用)

令和4年5月1日から令和6年2月28日までの期間で道路工事を行う事業について、事業主が納付すべき概算保険料の額が120万円であったとき、延納の申請により第1期に納付すべき概算保険料の額は24万円とされる。

【解答】

②【R5年出題】(雇用) ×

★期の分け方の基本!

全期間を通じて、毎年「4月1日から7月31日」まで、「8月1日から11月30日」まで「12月1日から翌年3月31日」までの各期に分けることができます。

| 4月1日~ 7月31日 | 8月1日~ 11月30日 | 12月1日~ 3月31日 |

納期限 | 3月31日 | 10月31日 | 1月31日 |

★最初の期について

・保険関係成立の日からその日の属する期の末日までの期間が2月を超えるとき

→ 保険関係成立の日からその日の属する期の末日まで

・保険関係成立の日からその日の属する期の末日までの期間が2月以内のとき

→ 保険関係成立の日からその日の属する期の次の期の末日まで

を最初の期とする。

■問題文は保険関係成立の日が5月1日です。

5月1日の属する期の末日(7月31日)までの期間が「2月を超え」ます。

そのため、最初の期は、保険関係成立の日からその日の属する期の末日(7月31日)までとなります。

基本の分け方に当てはめます。

R4.5.1 ~ R4.7.31 | R4.8.1 ~ R4.11.30 | R4.12.1 ~ R5.3.31 | R5.4.1 ~ R5.7.31 | R5.8.1 ~ R5.11.30 | R5.12.1 ~ R6.2.28 |

1期目 | 2期目 | 3期目 | 4期目 | 5期目 | 6期目 |

6期に分けることができますので、第1期に納付する概算保険料は

「120万円」÷6=20万円です。

③【H29年出題】(労災)

延納できる要件を満たす有期事業(一括有期事業を除く。)の概算保険料については、平成29年6月15日に事業を開始し、翌年の6月5日に事業を終了する予定の場合、3期に分けて納付することができ、その場合の第1期の納期限は平成29年7月5日となる。

【解答】

③【H29年出題】(労災) 〇

■最初の期について

保険関係成立の日(6月15日)からその日の属する期の末日(7月31日)までの期間が2月以内ですので、保険関係成立の日(6月15日)からその日の属する期の次の期の末日(11月30日)までが第1期となります。

6月15日 ~ 11月30日 | 12月1日 ~ 3月31日 | 4月1日 ~ 6月5日 |

1期目 | 2期目 | 3期目 |

■最初の期の納期限について

最初の期の納期限は、保険関係成立の日の翌日から起算して20日以内です。

6月15日の翌日から起算して20日以内ですので、第1期の納期限は平成29年7月5日です。

④【H27年出題】(雇用)

概算保険料について延納が認められている有期事業(一括有期事業を除く。)の事業主の4月1日から7月31日までの期分の概算保険料の納期限は、労働保険事務組合に労働保険事務の処理を委託している場合であっても、3月31日とされている。

【解答】

④【H27年出題】(雇用) 〇

有期事業(一括有期事業を除く。)については、労働保険事務組合に労働保険事務の処理を委託していても、納期限の延長はありません。

YouTubeはこちらからどうぞ!

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「労働保険事務組合」

R7-252 05.07

労働保険事務組合の責任など

労働保険事務組合は、事業主の委託を受けて、労働保険料の申告・納付などの労働保険事務を処理します。

今回は、「労働保険事務組合に対する通知」、「労働保険事務組合の責任」、「帳簿の備付け」をみていきます。

条文を読んでみましょう。

第34条 (労働保険事務組合に対する通知等) 政府は、労働保険事務組合に労働保険事務の処理を委託した事業主に対してすべき労働保険関係法令の規定による労働保険料の納入の告知その他の通知及び還付金の還付については、これを労働保険事務組合に対してすることができる。この場合において、労働保険事務組合に対してした労働保険料の納入の告知その他の通知及び還付金の還付は、当該事業主に対してしたものとみなす。

第35条 (労働保険事務組合の責任等) ① 委託に基づき、事業主が労働保険関係法令の規定による労働保険料その他の徴収金の納付のため、金銭を労働保険事務組合に交付したときは、その金額の限度で、労働保険事務組合は、政府に対して当該徴収金の納付の責めに任ずるものとする。 ② 労働保険関係法令の規定により政府が追徴金又は延滞金を徴収する場合において、その徴収について労働保険事務組合の責めに帰すべき理由があるときは、その限度で、労働保険事務組合は、政府に対して当該徴収金の納付の責めに任ずるものとする。 ③ 政府は、前2項の規定により労働保険事務組合が納付すべき徴収金については、当該労働保険事務組合に対して滞納処分をしてもなお徴収すべき残余がある場合に限り、その残余の額を当該事業主から徴収することができる。 ④ 労働保険事務組合は、労災保険法第12条の3第2項の規定(不正受給者からの費用徴収)及び雇用保険法第10条の4第2項(不正受給者に対する返還命令等)の規定の適用については、事業主とみなす。

第36条 (帳簿の備付け) 労働保険事務組合は、厚生労働省令で定めるところにより、その処理する労働保険事務に関する事項を記載した帳簿を事務所に備えておかなければならない。 則第68条 労働保険事務組合が備えておかなければならない帳簿は、次のとおりとする。 (1)労働保険事務等処理委託事業主名簿 (2)労働保険料等徴収及び納付簿 (3)雇用保険被保険者関係届出事務等処理簿 |

過去問をどうぞ!

①【H25年出題】(雇用)

公共職業安定所長が雇用保険法第9条第1項の規定による労働者が被保険者となったこと又は被保険者でなくなったことの確認をしたときの、委託事業主に対してする通知が、労働保険事務組合に対してなされたときは、当該通知は当該委託事業主に対してなされたものとみなされる。

【解答】

①【H25年出題】(雇用) 〇

委託事業主に対してする通知が、労働保険事務組合に対してなされたときは、法律上当然に、通知の効果が委託事業主に及ぶことになります。

政 府

|

→ 通知等 |

労働保険 事務組合 |

→ 通知の効果が 当然に及ぶ |

委託事業主 |

②【H25年出題】(雇用)

労働保険徴収法第19条第4項の規定により委託事業主に対してする認定決定の通知が労働保険事務組合に対してなされた場合、その通知の効果については、当該労働保険事務組合と当該委託事業主との間の委託契約の内容によっては当該委託事業主に及ばないことがある。

【解答】

②【H25年出題】(雇用) ×

労働保険事務組合に対してなされた通知等は、法律上当然に、その通知等の効果が委託事業主に及びます。

労働保険事務組合と委託事業主との間の委託契約の内容には関係ありません。

③【H25年出題】(雇用)

労働保険料の納付義務者である委託事業主に係る督促状を労働保険事務組合が受けたが、当該労働保険事務組合が当該委託事業主に対して督促があった旨の通知をしないため、当該委託事業主が督促状の指定期限までに納付できず、延滞金を徴収される場合、当該委託事業主のみが延滞金の納付の責任を負う。

【解答】

③【H25年出題】(雇用) ×

第35条第2項で、「その徴収について労働保険事務組合の責めに帰すべき理由があるときは、その限度で、労働保険事務組合は、政府に対して当該徴収金の納付の責めに任ずる」とされています。

問題文の場合は、労働保険事務組合が、延滞金の納付の責任を負います。

④【H29年出題】(雇用)

委託事業主が労働保険料その他の徴収金の納付のため金銭を労働保険事務組合に交付したときは、当該委託事業主は当該徴収金を納付したものとみなされるので、当該労働保険事務組合が交付を受けた当該徴収金について滞納があり滞納処分をしてもなお徴収すべき残余がある場合においても、当該委託事業主は、当該徴収金に係る残余の額を徴収されることはない。

【解答】

④【H29年出題】(雇用) ×

委託事業主が労働保険料その他の徴収金の納付のため金銭を労働保険事務組合に交付したときは、「当該委託事業主は当該徴収金を納付したものとみなされる」ではなく、「その金額の限度で、労働保険事務組合は、政府に対して当該徴収金の納付の責めに任ずる」ものとなります。

労働保険事務組合が交付を受けた当該徴収金について滞納があり滞納処分をしてもなお徴収すべき残余がある場合は、「その残余の額を当該事業主から徴収することができる」とされています。

金銭を労働保険事務組合に交付したとしても、事業主は、全責任を免れるわけではありません。

⑤【R5年出題】(労災)

労働保険事務組合事務処理規約に規定する期限までに、確定保険料申告書を作成するための事実を事業主が報告したにもかかわらず、労働保険事務組合が労働保険徴収法の定める申告期限までに確定保険料申告書を提出しなかったため、所轄都道府県労働局歳入徴収官が確定保険料の額を認定決定し、追徴金を徴収することとした場合、当該事業主が当該追徴金を納付するための金銭を当該労働保険事務組合に交付しなかったときは、当該労働保険事務組合は政府に対して当該追徴金の納付責任を負うことはない。

【解答】

⑤【R5年出題】(労災) ×

第35条第2項で、「その徴収について労働保険事務組合の責めに帰すべき理由があるときは、その限度で、労働保険事務組合は、政府に対して当該徴収金の納付の責めに任ずる」とされています。

問題文の場合は、労働保険事務組合は政府に対して追徴金の納付責任を負います。

⑥【R3年出題】(雇用)

労働保険事務組合は、雇用保険に係る保険関係が成立している事業にあっては、労働保険事務の処理の委託をしている事業主ごとに雇用保険被保険者関係届出事務等処理簿を事務所に備えておかなければならない。

【解答】

⑥【R3年出題】(雇用) 〇

労働保険事務組合が備えなければならない帳簿をおぼえましょう。

(1)労働保険事務等処理委託事業主名簿

(2)労働保険料等徴収及び納付簿

(3)雇用保険被保険者関係届出事務等処理簿

⑦【H28年出題】(雇用)

事業主若しくは事業主であった者又は労働保険事務組合若しくは労働保険事務組合であった団体は、労働保険徴収法又は労働保険徴収法施行規則の規定による書類を、その完結の日から3年間(雇用保険被保険者関係届出事務等処理簿にあっては、4年間)保存しなければならない。

【解答】

⑦【H28年出題】(雇用) 〇

労働保険徴収法又は労働保険徴収法施行規則の規定による書類は、その完結の日から3年間保存しなければなりません。ただし、「雇用保険被保険者関係届出事務等処理簿」は4年間です。

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「労働保険事務組合」

R7-230 04.15

労働保険事務組合に委託できる事務の範囲

「労働保険事務組合」とは、厚生労働大臣の認可を受けた事業主の団体等です。

認可で新しい団体が設立されるのではなく、既存の事業主の団体等がその事業の一環として、事業主が処理すべき労働保険事務を代理して処理するものです。

労働保険事務組合について条文を読んでみましょう。

第33条第1項、第2項 (労働保険事務組合) ① 中小企業等協同組合法第3条の事業協同組合又は協同組合連合会その他の事業主の団体又はその連合団体(法人でない団体又は連合団体であって代表者の定めがないものを除く。)は、団体の構成員又は連合団体を構成する団体の構成員である事業主その他厚生労働省令で定める事業主(厚生労働省令で定める数を超える数の労働者を使用する事業主を除く。)の委託を受けて、これらの者が行うべき労働保険料の納付その他の労働保険に関する事項(印紙保険料に関する事項を除く。以下「労働保険事務」という。)を処理することができる。 ② 事業主の団体又はその連合団体は、労働保険事務の処理を行なおうとするときは、厚生労働大臣の認可を受けなければならない。

則第62条第1項(委託事業主の範囲) 法第33条第1項の厚生労働省令で定める事業主は、事業主の団体の構成員又はその連合団体を構成する団体の構成員である事業主以外の事業主であって、当該事業主に係る労働保険事務の処理を当該事業主の団体又はその連合団体に委託することが必要であると認められるものとする。

委託できる事業主の範囲

|

では、過去問をどうぞ!

①【H19年出題】(雇用)

厚生労働大臣の認可を受けて、労働保険事務組合となった団体は、労働保険事務を専業で行わなければならない。

【解答】

①【H19年出題】(雇用) ×

厚生労働大臣の認可を受けて労働保険事務組合となった団体は、「その事業の一環として」、事業主が処理すべき労働保険事務を代理して処理します。専業で行わなければならないものではありません。

②【R1年出題】(雇用)

金融業を主たる事業とする事業主であり、常時使用する労働者が50人を超える場合、労働保険事務組合に労働保険事務の処理を委託することはできない。

【解答】

②【R1年出題】(雇用) 〇

「金融業」を主たる事業とする事業主で、労働保険事務組合に労働保険事務の処理を委託することができるのは、「常時使用する労働者が50人以下」の場合です。「50人」を超える場合は、委託できません。

③【R5年出題】(労災)

労働保険事務組合の主たる事務所が所在する都道府県に主たる事務所を持つ事業主のほか、他の都道府県に主たる事務所を持つ事業の事業主についても、当該労働保険事務組合に労働保険事務を委託することができる。

【解答】

③【R5年出題】(労災) 〇

令和2年4月より、労働保険事務組合に委託する事業主の所在地の制限がなくなっています。

労働保険事務組合の主たる事務所が所在する都道府県に主たる事務所を持つ事業主のほか、他の都道府県に主たる事務所を持つ事業の事業主についても、当該労働保険事務組合に労働保険事務を委託することができます。

④【H23年出題】(雇用)

労働保険徴収法第33条第1項の規定により、事業主が労働保険事務組合に委託して処理させることができると定められている労働保険事務として、次の記述のうち、誤っているものはどれか。

<A> 雇用保険被保険者資格取得届を所轄公共職業安定所長に提出する事務

<B> 印紙保険料納付状況報告書を所轄都道府県労働局歳入徴収官に提出する事務

<C> 雇用保険の適用事業所の設置の届書を所轄公共職業安定所長に提出する事務

<D> 労災保険の任意加入申請書を所轄都道府県労働局長に提出する事務

<E> 労災保険の中小事業主等の特別加入申請書を所轄都道府県労働局長に提出する事務

【解答】

④【H23年出題】(雇用)

誤り → <B>

「印紙保険料に関する事項」は、労働保険事務組合に処理を委託することができる労働保険事務の範囲から除かれています。

<B>印紙保険料納付状況報告書を所轄都道府県労働局歳入徴収官に提出する事務は、労働保険事務組合に委託して処理させることはできません。

⑤【R1年出題】(雇用)

労働保険事務組合は、団体の構成員又は連合団体を構成する団体の構成員である事業主その他厚生労働省令で定める事業主(厚生労働省令で定める数を超える数の労働者を使用する事業主を除く。)の委託を受けて、労災の保険給付に関する請求の事務を行うことができる。

【解答】

⑤【R1年出題】(雇用) ×

労働保険事務組合は、「労災の保険給付に関する請求の事務」を行うことはできません。

★労働保険事務組合に委託できない事務

・印紙保険料に関する事項

・保険給付に関する請求書等の事務手続

・雇用保険の二事業に係る事務手続

⑥【H19年出題】(雇用)

労働保険事務組合は、事業主の委託を受けて、労働保険料(印紙保険料を除く。)の納付に関する事務を処理することができるが、雇用保険の被保険者の資格取得及び喪失の届出に関する事務を処理することはできない。

【解答】

⑥【H19年出題】(雇用) ×

労働保険事務組合は、事業主の委託を受けて、労働保険料(印紙保険料を除く。)の納付に関する事務を処理することができ、また、雇用保険の被保険者の資格取得及び喪失の届出に関する事務も「処理することができる」となります。

⑦【R3年出題】(雇用)

保険給付に関する請求書等の事務手続及びその代行、雇用保険二事業に係る事務手続及びその代行、印紙保険料に関する事項などは、事業主が労働保険事務組合に処理を委託できる労働保険事務の範囲に含まれない。

【解答】

⑦【R3年出題】(雇用) 〇

「保険給付に関する請求書等の事務手続及びその代行」、「雇用保険二事業に係る事務手続及びその代行」、「印紙保険料に関する事項」は、事業主が労働保険事務組合に処理を委託できる労働保険事務の範囲に含まれません。

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「督促及び滞納処分等」

R7-219 04.04

労働保険徴収法の「督促・滞納処分」、「延滞金」のポイント!

労働保険料を滞納した場合などの扱いについて、条文を読んでみましょう。

第27条 (督促及び滞納処分) ① 労働保険料その他この法律の規定による徴収金を納付しない者があるときは、政府は、期限を指定して督促しなければならない。 ② 督促するときは、政府は、納付義務者に対して督促状を発する。この場合において、督促状により指定すべき期限は、督促状を発する日から起算して10日以上経過した日でなければならない。 ③ 督促を受けた者が、その指定の期限までに、労働保険料その他この法律の規定による徴収金を納付しないときは、政府は、国税滞納処分の例によって、これを処分する。

第28条 (延滞金) ① 政府は、労働保険料の納付を督促したときは、労働保険料の額に、納期限の翌日からその完納又は財産差押えの日の前日までの期間の日数に応じ、年14.6パーセント(当該納期限の翌日から2月を経過する日までの期間については、年7.3パーセント)の割合を乗じて計算した延滞金を徴収する。ただし、労働保険料の額が1,000円未満であるときは、延滞金を徴収しない。 ② 労働保険料の額の一部につき納付があつたときは、その納付の日以後の期間に係る延滞金の額の計算の基礎となる労働保険料の額は、その納付のあった労働保険料の額を控除した額とする。 ③ 延滞金の計算において、労働保険料の額に1,000円未満の端数があるときは、その端数は、切り捨てる。 ④ 計算した延滞金の額に100円未満の端数があるときは、その端数は、切り捨てる。 ⑤ 延滞金は、次の各号のいずれかに該当する場合には、徴収しない。ただし、(4)の場合には、その執行を停止し、又は猶予した期間に対応する部分の金額に限る。 (1) 督促状に指定した期限までに労働保険料その他この法律の規定による徴収金を完納したとき。 (2) 納付義務者の住所又は居所がわからないため、公示送達の方法によって督促したとき。 (3) 延滞金の額が100円未満であるとき。 (4) 労働保険料について滞納処分の執行を停止し、又は猶予したとき。 (5) 労働保険料を納付しないことについてやむを得ない理由があると認められるとき。

法附則第12条 (延滞金の割合の特例) 延滞金の年14.6%の割合及び年7.3%の割合は、当分の間、各年の延滞税特例基準割合が年7.3%の割合に満たない場合には、その年中においては、 年14.6%の割合 → 延滞税特例基準割合+年7.3% 年7.3%の割合 → 延滞税特例基準割合+年1%(当該加算した割合が7.3%の割合を超える場合には、年7.3%の割合) とされます。 |

下の図でイメージしましょう。

では、過去問をどうぞ!

①【R5年出題】(雇用)

不動産業を継続して営んできた事業主が令和5年7月10日までに確定保険料申告書を提出しなかった場合、所轄都道府県労働局歳入徴収官が労働保険料の額を決定し、これを当該事業主に通知するとともに労働保険徴収法第27条に基づく督促が行われる。

【解答】

①【R5年出題】(雇用) ×

概算保険料・確定保険料について所定の期限までに申告しなかった場合は、政府が認定決定をし、事業主に通知します。その場合、督促が行われるのは、「通知があってもなお、法定納期限(通知を受けた日から15日以内)までに納付しないときに限られます。

(法第27条)

②【R1年出題】(雇用)

労働保険徴収法第27条第3項に定める「労働保険料その他この法律の規定による徴収金」には、法定納期限までに納付すべき概算保険料、法定納期限までに納付すべき確定保険料及びその確定不足額等のほか、追徴金や認定決定に係る確定保険料及び確定不足額も含まれる。

【解答】

②【R1年出題】(雇用) 〇

督促・滞納処分の対象になる「労働保険料その他この法律の規定による徴収金」については、「労働保険料」だけではありません。

労働保険料ではない「追徴金」も督促・滞納処分の対象になっていることに注意してください。

(昭55.6.5発労徴40号)

③【H29年出題】(雇用)

事業主が労働保険料その他労働保険徴収法の規定による徴収金を法定納期限までに納付せず督促状が発せられた場合でも、当該事業主が督促状に指定された期限までに当該徴収金を完納したときは、延滞金は徴収されない。

【解答】

③【H29年出題】(雇用) 〇

督促状が発せられた場合でも、事業主が督促状に指定された期限までに完納したときは、延滞金は徴収されません。

④【R1年出題】(雇用)

政府は、労働保険料の督促をしたときは、労働保険料の額につき年14.6%の割合で、督促状で指定した期限の翌日からその完納又は財産差押えの日の前日までの期間の日数により計算した延滞金を徴収する。

【解答】

④【R1年出題】(雇用) ×

延滞金の期間の日数は、「督促状で指定した期限の翌日」ではなく「納期限の翌日」からその完納又は財産差押えの日の前日までです。

ちなみに、延滞金の割合は、「年14.6%(当該納期限の翌日から2月を経過する日までの期間については、年7.3%)です。

⑤【R1年出題】(雇用)

延滞金は、労働保険料の額が1,000円未満であるとき又は延滞金の額が100円未満であるときは、徴収されない。

【解答】

⑤【R1年出題】(雇用) 〇

労働保険料の額が1,000円未満であるとき・延滞金の額が100円未満であるときは、延滞金は徴収されません。

⑥【H26年出題】(雇用)

所轄都道府県労働局歳入徴収官は、追徴金を納期限までに納付しない事業主に対し、期限を指定して当該追徴金の納付を督促するが、当該事業主は、その指定した期限までに納付しない場合には、未納の追徴金の額につき、所定の割合に応じて計算した延滞金を納付しなければならない。

【解答】

⑥【H26年出題】(雇用) ×

・督促、滞納処分は、「労働保険料その他この法律の規定による徴収金を納付しない」場合に行われます。

・延滞金は、「労働保険料の納付を督促したとき」に徴収されます。

延滞金の対象になるのは「労働保険料」のみです。

追徴金は労働保険料ではありませんので、延滞金の対象になりません。

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「特別加入保険料」

R7-217 04.02

特別加入保険料の算定

特別加入保険料の計算方法を確認しましょう。

・第1種特別加入保険料の額 「特別加入保険料算定基礎額の総額」×第1種特別加入保険料率 ・第2種特別加入保険料の額 「特別加入保険料算定基礎額の総額」×第2種特別加入保険料率 ・第3種特別加入保険料の額 「特別加入保険料算定基礎額の総額」×第3種特別加入保険料率 |

「特別加入保険料算定基礎額」は、原則として、「給付基礎日額×365」で計算します。

一般の労働者でいうと、個々の労働者の1年間の賃金の額です。

では、過去問をどうぞ!

①【R2年出題】(労災)

第1種特別加入保険料率は、中小事業主等が行う事業に係る労災保険率と同一の率から、労災保険法の適用を受けるすべての事業の過去3年間の二次健康診断等給付に要した費用の額を考慮して厚生労働大臣の定める率を減じた率である。

【解答】

①【R2年出題】(労災) 〇

特別加入者には、二次健康診断等給付が適用されませんので、第1種特別加入保険料率は、「過去3年間の二次健康診断等給付に要した費用の額を考慮して厚生労働大臣の定める率」を減じた率となります。

ただし、「厚生労働大臣の定める率」は、「零」ですので、第1種特別加入保険料率は、中小事業主等が行う事業の労災保険率と同一の率となります。

(法第13条)

②【R2年出題】(労災)

第2種特別加入保険料率は、事業又は作業の種類にかかわらず、労働保険徴収法施行規則によって同一の率に定められている。

【解答】

②【R2年出題】(労災) ×

第2種特別加入保険料率は、事業又は作業の種類によって、1000分の3から1000分の52の範囲で、それぞれ定められています。同一の率ではありません。

(則第23条、則別表5)

③【H26年出題】(労災)※改正による修正あり

第3種特別加入保険料率は、海外派遣者が海外において従事している事業と同種又は類似の日本国内で行われている事業についての業務災害、複数業務要因災害及び通勤災害に係る災害率、社会復帰促進等事業として行う事業の種類及び内容その他の事情を考慮して厚生労働大臣が定めるとされ、令和7年度の厚生労働大臣の定める率は、事業の種類にかかわらず一律に1000分の5とされている。

【解答】

③【H26年出題】(労災) ×

第3種特別加入保険料率は、事業の種類にかかわらず一律に「1000分の3」です。

(法第14条の2、則第23条の3)

④【R2年出題】(労災)

継続事業の場合で、保険年度の中途に第1種特別加入者でなくなった者の特別加入保険料算定基礎額は、特別加入保険料算定基礎額を12で除して得た額に、その者が当該保険年度中に第1種特別加入者とされた期間の月数を乗じて得た額とする。当該月数に1月未満の端数があるときはその月数を切り捨てる。

【解答】

④【R2年出題】(労災) ×

当該月数に1月未満の端数があるときは「その月数を切り捨てる」ではなく、「これを1月とする。」となります。

★ 「継続事業」で、保険年度の中途に特別加入者となった者又は特別加入者でなくなった者の特別加入保険料算定基礎額」について

「特別加入保険料算定基礎額(給付基礎日額×365)÷12」×「特別加入者とされた期間の月数」で計算します。

「特別加入者とされた期間の月数」に1月未満の端数があるときは、1月とします。

・保険年度の中途に新たに特別加入者となった者

→ 特別加入申請の承認日の属する月を「1月」と算定します

・保険年度の中途に特別加入者に該当しなくなった者

→ 特別加入者たる地位の消滅日の前日の属する月を「1月」と算定します

★例えば、特別加入の承認が6月30日、消滅日が翌年2月18日の場合

6月と翌年2月は「1月」で算定しますので、特別加入者とされた期間の月数は9か月となります。

(則第21条第1項、H7.3.30労徴発28号)

⑤【R5年出題】(労災)

有期事業について、中小事業主等が労災保険法第34条第1項の規定により保険給付を受けることができることとされた者である場合、当該者が概算保険料として納付すべき第1種特別加入保険料の額は、同項の承認に係る全期間における特別加入保険料算定基礎額の総額の見込額に当該事業についての第1種特別加入保険料率を乗じて算定した額とされる。

【解答】

⑤【R5年出題】 〇

「有期事業」の場合

「特別加入保険料算定基礎額(給付基礎日額×365)÷12」×「特別加入者とされた期間の月数」で計算します。

端数処理は、継続事業と異なるので注意してください。

有期事業についての特別加入期間のすべてで端数処理をします。

例えば、有期事業の全期間が「12か月11日」の場合は、端数の11日を1月で算定し、13か月となります。

(則第21条第2項、H7.3.30労徴発28号)

⑥【R5年出題】(労災)

中小事業主等が行う事業に係る労災保険率が1,000分の4であり、当該中小事業主等が労災保険法第34条第1項の規定により保険給付を受けることができることとされた者である場合、当該者に係る給付基礎日額が12,000円のとき、令和5年度の保険年度1年間における第1種特別加入保険料の額は17,520円となる。

【解答】

⑥【R5年出題】(労災) 〇

第1種特別加入保険料は、「12,000円×365」×1,000分の4=17,520円です。

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

<労働保険徴収法>確定保険料

R7-191 03.07

労働保険料の精算(確定保険料の申告と納付)

労働保険料は、「申告制」で納付することになっています。

■継続事業・一括有期事業の場合

労働保険料は、「保険年度」単位で、申告・納付することになっています。

保険年度の初めに「概算」で保険料を申告・納付し、保険年度の終了後に、「確定」で保険料を申告し、保険料の過不足を精算します。

■有期事業の場合

労働保険料は、事業の初めに「概算」で保険料を申告・納付し、事業終了後に「確定」で保険料を申告し、保険料の過不足を精算します。

今回は、「確定保険料」の申告と納付の手続きをみていきます。

条文を読んでみましょう。

★継続事業・一括有期事業の確定保険料(一般保険料について) 第19条第1項 事業主は、保険年度ごとに、確定保険料申告書を、次の保険年度の6月1日から 40日以内(保険年度の中途に保険関係が消滅したものについては、当該保険関係が消滅した日から50日以内)に提出しなければならない。 (一般保険料の額) ・その保険年度に使用したすべての労働者(保険年度の中途に保険関係が成立し、又は消滅したものについては、その保険年度において、当該保険関係が成立していた期間に使用したすべての労働者)に係る賃金総額に当該事業についての一般保険料率を乗じて算定する

★有期事業の確定保険料(一般保険料について) 第19条第2項 有期事業については、その事業主は、確定保険料申告書を、保険関係が消滅した日から50日以内に提出しなければならない。 (一般保険料の額) ・当該保険関係に係る全期間に使用したすべての労働者に係る賃金総額に当該事業についての一般保険料率を乗じて算定する |

「賃金総額」の違いを確認しましょう。

★概算保険料

「賃金総額の見込額」で計算します。

★確定保険料

実際に支払った「賃金総額」で計算します。

過不足の精算について条文を読んでみましょう。

第19条 ③ 事業主は、納付した概算保険料の額が確定保険料の額に足りないときはその不足額を、納付した概算保険料がないときは確定保険料を、確定保険料申告書に添えて、「継続事業・一括有期事業」にあっては次の保険年度の6月1日から40日以内(保険年度の中途に保険関係が消滅したものについては、当該保険関係が消滅した日から50日以内)に、有期事業にあっては保険関係が消滅した日から50日以内に納付しなければならない。

⑥ 事業主が納付した概算保険料の額が、確定保険料の額を超える場合には、政府は、厚生労働省令で定めるところにより、その超える額を次の保険年度の労働保険料若しくは未納の労働保険料その他この法律の規定による徴収金に充当し、又は還付する。 |

では、過去問をどうぞ!

①【H30年出題】(雇用)

確定保険料申告書は、納付した概算保険料の額が確定保険料の額以上の場合でも、所轄都道府県労働局歳入徴収官に提出しなければならない。

【解答】

①【H30年出題】(雇用) 〇

申告書の提出先は、所轄都道府県労働局歳入徴収官です。

納付した概算保険料の額が確定保険料の額以上の場合でも、確定保険料申告書の提出は必要です。

(則第38条)

②【R6年出題】(雇用)

前保険年度より保険関係が引き続く継続事業の事業主は、労働保険徴収法第19条第1項に定める確定保険料申告書を、保険年度の7月10日までに所轄都道府県労働局歳入徴収官に提出しなければならないが、当該事業が3月31日に廃止された場合には同年5月10日までに提出しなければならない。

【解答】

②【R6年出題】(雇用) ×

・前保険年度より保険関係が引き続く継続事業の確定保険料について

「次の保険年度の6月1日から40日以内」に提出しなければなりません。

「当日」起算ですので、「7月10日」が提出期限です。

・保険年度の中途に保険関係が消滅した場合

「保険関係が消滅した日から50日以内」に提出しなければなりません。

こちらも「当日」起算です。

問題文の場合、「3月31日」に事業が廃止されているので、翌日の「4月1日」に保険関係が消滅します。

4月1日(当日)から起算して50日以内ですので、期限は、5月10日ではなく「5月20日」です。

(法第19条)

③【R6年出題】(雇用)

3月31日に事業が終了した有期事業の事業主は、労働保険徴収法第19条第1項に定める確定保険料申告書を、同年5月10日までに所轄都道府県労働局歳入徴収官に提出しなければならない。

【解答】

③【R6年出題】(雇用) ×

有期事業の確定保険料申告書は、「保険関係が消滅した日から50日以内」に提出しなければなりません。なお、「当日」起算です。

3月31日に事業が終了した場合、翌日の4月1日に保険関係が消滅します。

4月1日(当日)から起算して50日以内ですので、期限は5月20日となります。

(法第19条)

④【H26年出題】(雇用)

平成26年6月30日に事業を廃止すれば、その年の8月19日までに確定保険料申告書を所轄都道府県労働局歳入徴収官に提出しなければならない。

【解答】

④【H26年出題】(雇用) 〇

6月30日に事業が廃止された場合、翌日の7月1日に保険関係が消滅します。

確定保険料申告書は、7月1日(当日)から起算して50日以内ですので、その年の8月19日が期限となります。

(法第19条)

⑤【R5年出題】(雇用)

小売業を継続して営んできた事業主が令和4年10月31日限りで事業を廃止した場合、確定保険料申告書を同年12月10日までに所轄都道府県労働局歳入徴収官あてに提出しなければならない。

【解答】

⑤【R5年出題】(雇用) ×

事業の廃止が10月31日の場合、保険関係は11月1日に消滅します。

確定保険料申告書は、11月1日(当日)から起算して50日以内ですので、12月20日が期限です。

(法第19条)

⑥【R1年出題】(労災)

事業主は、既に納付した概算保険料の額のうち確定保険料の額を超える額(超過額)の還付を請求できるが、その際、労働保険料還付請求書を所轄都道府県労働局歳入徴収官に提出しなければならない。

【解答】

⑥【R1年出題】(労災) ×

労働保険料還付請求書は、所轄都道府県労働局歳入徴収官ではなく、「官署支出官又は所轄都道府県労働局資金前渡官吏」に提出しなければなりません。

還付を受ける場合は、請求が必要です。

・ 確定保険料申告書を提出する際に、既に納付した概算保険料の額のうち、確定保険料の額を超える額(以下「超過額」という。)の還付を請求したときは、官署支出官又は事業場の所在地を管轄する都道府県労働局労働保険特別会計資金前渡官吏(以下「所轄都道府県労働局資金前渡官吏」という。)はその超過額を還付します。

・ 還付請求がない場合には、所轄都道府県労働局歳入徴収官は、超過額を次の保険年度の概算保険料若しくは未納の労働保険料その他法の規定による徴収金又は未納の一般拠出金その他徴収金に充当します。

(則第36条、第37条)

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「概算保険料の追加徴収」

R7-181 02.25

保険年度の中途で保険料率の引上げを行ったときの「追加徴収」

今回は、概算保険料の追加徴収です。

条文を読んでみましょう。

法第17条 (概算保険料の追加徴収) ① 政府は、一般保険料率、第1種特別加入保険料率、第2種特別加入保険料率又は第3種特別加入保険料率の引上げを行ったときは、労働保険料を追加徴収する。 ② 政府は、労働保険料を追加徴収する場合には、厚生労働省令で定めるところにより、事業主に対して、期限を指定して、その納付すべき労働保険料の額を通知しなければならない。

則第26条 所轄都道府県労働局歳入徴収官は、労働保険料を追加徴収しようとする場合には、通知を発する日から起算して30日を経過した日をその納期限と定め、事業主に、次に掲げる事項を通知しなければならない。 (1) 一般保険料率、第1種特別加入保険料率、第2種特別加入保険料率又は第3種特別加入保険料率の引上げによる労働保険料の増加額及びその算定の基礎となる事項 (2) 納期限 |

過去問をどうぞ!

①【H30年出題】(労災)

政府が、保険年度の中途に、一般保険料率、第1種特別加入保険料率、第2種特別加入保険料率又は第3種特別加入保険料率の引上げを行ったときは、増加した保険料の額の多少にかかわらず、法律上、当該保険料の額について追加徴収が行われることとなっている。

【解答】

①【H30年出題】(労災) 〇

政府が、保険年度の中途に保険料率の引上げを行ったときの追加徴収は、「増加した保険料の額の多少にかかわらず」行われることがポイントです。

②【H30年出題】(労災)

追加徴収される概算保険料については、所轄都道府県労働局歳入徴収官が当該概算保険料の額の通知を行うが、その納付は納付書により行われる。

【解答】

②【H30年出題】(労災) 〇

追加徴収される概算保険料の納付は、「納付書」によって行われます。納入告知書ではありません。

(則第38条)

③【R4年出題】(雇用)

事業主は、政府が保険年度の中途に一般保険料率、第一種特別加入保険料率、第二種特別加入保険料率、第三種特別加入保険料率の引上げを行ったことにより、概算保険料の増加額を納付するに至ったとき、所轄都道府県労働局歳入徴収官が追加徴収すべき概算保険料の増加額等を通知した納付書によって納付することとなり、追加徴収される概算保険料に係る申告書を提出する必要はない。

【解答】

③【R4年出題】(雇用) 〇

追加徴収される概算保険料は、所轄都道府県労働局歳入徴収官が追加徴収すべき概算保険料の増加額等を通知した納付書によって納付することとなります。

事業主は、追加徴収される概算保険料に係る申告書を提出する必要はありません。

④【H22年出題】(労災)

政府が、保険年度の中途に、第1種特別加入保険料率、第2種特別加入保険料率又は第3種特別加入保険料率の引上げを行った場合、所轄都道府県労働局歳入徴収官は、事業主に対して、保険料率の引上げによる労働保険料の増加額等を通知して、追加徴収を行うこととなるが、当該事業主は当該通知を発せられた日から起算して50日以内に増加額を納付しなければならない。

【解答】

④【H22年出題】(労災) ×

追加徴収の納期限は、「通知を発する日から起算して30日を経過した日」です。

⑤【H30年出題】(労災)

追加徴収される概算保険料については、延納することはできない。

【解答】

⑤【H30年出題】(労災) ×

追加徴収される概算保険料は、延納することができます。

ただし、元々の概算保険料の延納を行う事業主に限られています。

(則第31条)

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

<労働保険徴収法>延納

R7-168 02.12

延納(継続事業・一括有期事業の場合)

「概算保険料」は延納(分割払)をすることができます。

今回は、継続事業・一括有期事業の延納をみていきます。

条文を読んでみましょう。

法第18条 (概算保険料の延納) 政府は、厚生労働省令で定めるところにより、事業主の申請に基づき、その者が概算保険料(認定決定も含みます)、増加概算保険料、概算保険料の追加徴収により納付すべき労働保険料を延納させることができる。 |

ポイント!

「確定保険料」は延納できません。

<延納の条件>

・概算保険料の額が40万円以上

(労災保険に係る保険関係又は雇用保険に係る保険関係のみが成立している事業については、20万円)以上

又は

・労働保険事務の処理が労働保険事務組合に委託されているもの

・保険年度において10月1日以降に保険関係が成立したものは延納できません。

・事業主が概算保険料申告書を提出する際に延納の申請をした場合

(原則)

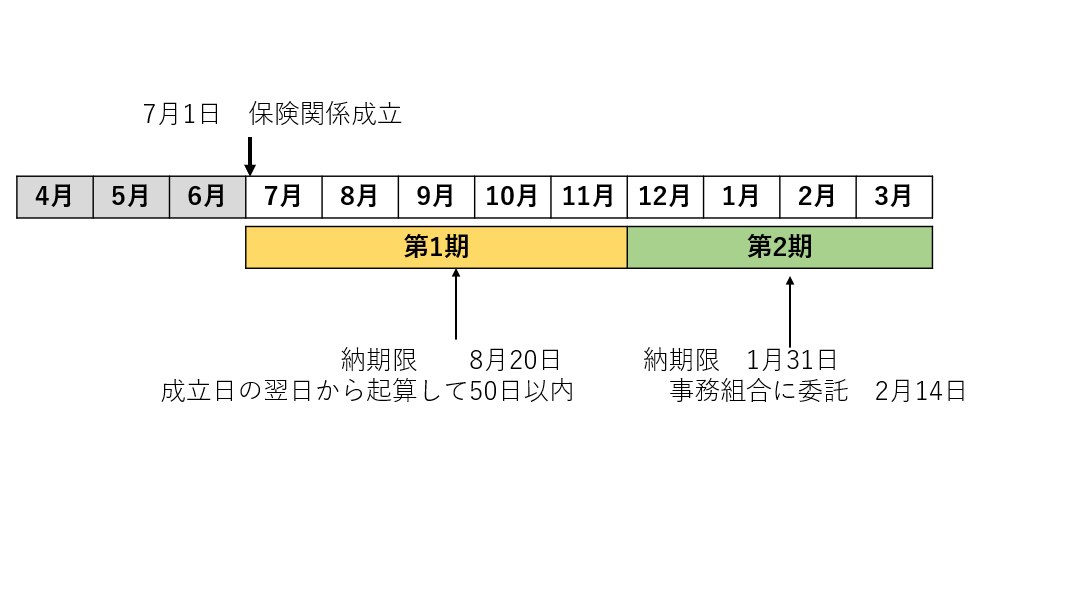

4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

第1期 | 第2期 | 第3期 | |||||||||

7月10日 (保険年度の6月1日から起算して40日以内) | 10月31日 ・労働保険事務組合に委託 →11月14日 | 1月31日 ・労働保険事務組合に委託 →2月14日 | |||||||||

(年度途中に保険関係が成立した場合)

★4月1日から5月31日までに保険関係が成立した事業

第1期 | 第2期 | 第3期 |

保険関係成立の日 ~ 7月31日 | 8月1日 ~ 11月30日 | 12月1日 ~ 3月31日 |

保険関係成立の日の 翌日から起算して 50日以内 | 10月31日 ・労働保険事務組合に委託 →11月14日 | 1月31日 ・労働保険事務組合に委託 →2月14日 |

★6月1日から9月30日までに保険関係が成立した事業

第1期 | 第2期 |

保険関係成立の日 ~ 11月30日 | 12月1日 ~ 3月31日 |

保険関係成立の日の 翌日から起算して 50日以内 | 1月31日 ・労働保険事務組合に委託 →2月14日 |

★10月1日以降に保険関係が成立した事業は延納できません。

過去問をどうぞ!

①【R5年出題】(雇用)

令和4年4月1日に労働保険の保険関係が成立して以降金融業を継続して営んでおり、労働保険事務組合に労働保険事務の処理を委託している事業主は、令和5年度の保険年度の納付すべき概算保険料の額が10万円であるとき、その延納の申請を行うことはできない。

【解答】

①【R5年出題】(雇用) ×

「労働保険事務組合に労働保険事務の処理を委託」している事業主は、概算保険料の額に関係なく延納できます。問題文の場合は、延納の申請を行うことができます。

②【R2年出題】(雇用)

概算保険料について延納できる要件を満たす継続事業の事業主が、7月1日に保険関係が成立した事業について保険料の延納を希望する場合、2回に分けて納付することができ、最初の期分の納付期限は8月20日となる。

【解答】

②【R2年出題】(雇用) 〇

7月1日に保険関係が成立した場合は、2回に分けて納付することができます。

7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

第1期 | 第2期 | |||||||

保険関係成立の日の翌日から起算して 50日以内 (8月20日) | 1月31日 ・労働保険事務組合に委託 →2月14日 | |||||||

③【H29年出題】(労災)

継続事業(一括有期事業を含む。)の概算保険料については、平成29年10月1日に保険関係が成立したときは、その延納はできないので、平成29年11月20日までに当該概算保険料を納付しなければならない。

【解答】

③【H29年出題】(労災) 〇

10月1日以降に保険関係が成立したときはその年度は延納できませんので、一括で納付しなければなりません。

保険年度の中途に保険関係が成立した場合、当該保険関係が成立した日から50日以内(翌日起算)に納付しなければなりませんので、納付期限は、平成29年11月20日となります。

(法第15条、則第27条)

④【H27年出題】(雇用)

概算保険料について延納が認められ、前保険年度より保険関係が引き続く継続事業(一括有期事業を含む。)の事業主の4月1日から7月31日までの期分の概算保険料の納期限は、労働保険事務組合に労働保険事務の処理を委託している場合であっても、7月10日とされている。

【解答】

④【H27年出題】(雇用) 〇

第1期の納期限は、労働保険事務組合に労働保険事務の処理を委託していても、延長されません。

(則第27条第2項)

⑤【H29年出題】(労災)

概算保険料17万円を3期に分けて納付する場合、第1期及び第2期の納付額は各56,667円、第3期の納付額は56,666円である。

【解答】

⑤【H29年出題】(労災) ×

1円未満の端数は、「第1期分」にまとめます。

概算保険料17万円を3期に分けて納付する場合は、第1期の納付額は56,668円、第2期及び第3期の納付額は各56,666円です。

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

労働保険徴収法「一般保険料」

R7-154 01.28

労働者の労働保険料「一般保険料」の額の計算

労働保険料には6つの種類があります。

① 一般保険料

② 第1種特別加入保険料(中小事業主等が特別加入したときの保険料)

③ 第2種特別加入保険料(一人親方等が特別加入したときの保険料)

④ 第3種特別加入保険料(海外派遣者が特別加入したときの保険料)

⑤ 印紙保険料(日雇労働被保険者の雇用保険料。印紙で納付する。)

⑥ 特例納付保険料(雇用保険法の特例対象者の保険料)

今回は一般保険料の計算についてお話しします。

一般保険料は、一般の労働者の保険料で、原則として、労災保険料+雇用保険料です。

★一般保険料の額の計算について

「賃金総額」×「一般保険料率(一般保険料に係る保険料率)」で計算します。

■「賃金総額」とは→ 事業主がその事業に使用するすべての労働者に支払う賃金の総額です。

■一般保険料率

①労災保険及び雇用保険に係る保険関係が成立している事業

→「労災保険率」+「雇用保険率」

②労災保険に係る保険関係のみが成立している事業

→「労災保険率」

③雇用保険に係る保険関係のみが成立している事業

→「雇用保険率」

過去問をどうぞ!

①【R1年出題】(労災)

労働保険徴収法第10条において政府が徴収する労働保険料として定められているものは、一般保険料、第1種特別加入保険料、第2種特別加入保険料、第3種特別加入保険料及び印紙保険料の計5種類である。

【解答】

①【R1年出題】(労災) ×

労働保険料は、一般保険料、第1種特別加入保険料、第2種特別加入保険料、第3種特別加入保険料、印紙保険料、「特例納付保険料」の計6種類です。

(法第10条第2項)

②【H30年出題】(雇用)

労働保険徴収法第39条第1項に規定する事業以外の事業(一元適用事業)の場合は、労災保険に係る保険関係と雇用保険に係る保険関係ごとに別個の事業として一般保険料の額を算定することはない。

【解答】

②【H30年出題】(雇用) ×

二元適用事業は、「労災保険に係る保険関係」と「雇用保険に係る保険関係」を別個の事業とみなして徴収法を適用します。そのため、一般保険料額も、「労災保険に係る保険関係」と「雇用保険に係る保険関係」を別々に計算します。

一元適用事業の一般保険料額は、「賃金総額」×「一般保険料率(労災保険率+雇用保険率)」で算定します。

ただし、雇用保険法の適用を受けない者がいる場合は、「労災保険」と「雇用保険」で賃金総額が異なります。そのため、労災保険に係る保険関係と雇用保険に係る保険関係ごとに別個の事業として一般保険料の額を算定することになります。

(整備省令第17条第1項)

★下の図でイメージしましょう。

③【R4年出題】(雇用)

労働保険徴収法第39条第1項に規定する事業以外の事業(いわゆる一元適用事業)であっても、雇用保険の適用を受けない者を使用するものについては、二元適用事業に準じ、当該事業を労災保険に係る保険関係及び雇用保険に係る保険関係ごとに別個の事業とみなして一般保険料の額を算定するが、一般保険料の納付(還付、充当、督促及び滞納処分を含む。)については、一元適用事業と全く同様である。

【解答】

③【R4年出題】(雇用) 〇

一元適用事業で、二元適用事業に準じ、労災保険に係る保険関係及び雇用保険に係る保険関係ごとに別個の事業とみなして一般保険料の額を算定する場合でも、二元適用事業ではありませんので、一般保険料の納付(還付、充当、督促及び滞納処分を含む。)については、一元適用事業と全く同様です。

(整備省令第17条第1項、第2項)

④【H30年出題】(雇用)

1日30分未満しか働かない労働者に対しても労災保険は適用されるが、当該労働者が属する事業場に係る労災保険料は、徴収・納付の便宜を考慮して、当該労働者に支払われる賃金を算定の基礎となる賃金総額から除外して算定される。

【解答】

④【H30年出題】(雇用) ×

1日30分未満しか働かない労働者に対しても労災保険は適用されます。

保険料の計算のもとになる「賃金総額」は事業主がその事業に使用するすべての労働者に支払う賃金の総額です。そのため、1日30分未満しか働かない労働者に支払われる賃金も、賃金総額に含まれます。

(法第11条第2項)

⑤【R4年出題】(雇用)

A及びBの2つの適用事業主に雇用される者XがAとの間で主たる賃金を受ける雇用関係にあるときは、XはAとの雇用関係においてのみ労働保険の被保険者資格が認められることになり、労働保険料の算定は、AにおいてXに支払われる賃金のみをAの賃金総額に含めて行い、BにおいてXに支払われる賃金はBの労働保険料の算定における賃金総額に含めない。

【解答】

⑤【R4年出題】(雇用) ×

Xは、A及びBの2つの適用事業主に雇用され、Aとの間で主たる賃金を受ける雇用関係にあります。

★雇用保険料について

同時に2以上の雇用関係にある労働者については、当該2以上の雇用関係のうち一の雇用関係(原則として、その者が生計を維持するに必要な主たる賃金を受ける雇用関係とする=問題文の場合はA)についてのみ被保険者となります。(行政手引20352)

そのため、雇用保険料の算定は、問題文の通り、「A」の雇用保険料は、Xに支払われる賃金を賃金総額に含めて行います。「B」の雇用保険料には、Xに支払われる賃金は賃金総額には含まれません。

★労災保険料について

同時に2以上の雇用関係にある労働者については、それぞれで労災保険の適用を受けます。そのため、Aの労災保険料は、AにおいてXに支払われる賃金は賃金総額に含まれ、また、Bの労災保険料もBにおいてXに支払われる賃金が賃金総額に含まれます。

⑥【H26年出題】(労災)

慶弔見舞金は、就業規則に支給に関する規定があり、その規定に基づいて支払われたものであっても労働保険料の算定基礎となる賃金総額に含めない。

【解答】

⑥【H26年出題】(労災) 〇

結婚祝金、死亡弔慰金、災害見舞金など個人的、臨時的な吉凶禍福に対して支給されるものは、労働協約等によって事業主にその支給が義務づけられていても、労働保険徴収法では「賃金として取り扱わない」ことになっています。

そのため、労働保険料の算定基礎となる賃金総額には含みません。

(昭25.2.16基発127号)

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

令和6年度択一式を振り返りましょう(労働保険徴収法)

R7-116 12.21

<令和6年の問題を振り返って>追徴金の額・納期限など

令和6年度の試験を振り返って、今後の勉強に役立てましょう

今日は、労働保険徴収法の択一式です。

「追徴金」について条文を読んでみましょう。

法第21条第1項、2項 (追徴金) ① 政府は、事業主が認定決定された確定保険料又は不足額を納付しなければならない場合には、その納付すべき額(その額に1,000円未満の端数があるときは、その端数は、切り捨てる。)に100分の10を乗じて得た額の追徴金を徴収する。ただし、事業主が天災その他やむを得ない理由により、認定決定された確定保険料又はその不足額を納付しなければならなくなった場合は、この限りでない。 ② 認定決定された確定保険料又はその不足額が1,000円未満であるときは、追徴金を徴収しない。

法第25条第1項、2項 ① 事業主が印紙保険料の納付を怠った場合には、政府は、その納付すべき印紙保険料の額を決定し、これを事業主に通知する。 ② 事業主が、正当な理由がないと認められるにもかかわらず、印紙保険料の納付を怠ったときは、政府は、厚生労働省令で定めるところにより、①により認定決定された印紙保険料の額(その額に1,000円未満の端数があるときは、その端数は、切り捨てる。)の100分の25に相当する額の追徴金を徴収する。ただし、納付を怠った印紙保険料の額が1,000円未満であるときは、この限りでない。 |

★追徴金が徴収される場合

確定保険料の額を認定決定した場合 | 100分の10 |

印紙保険料の額を認定決定した場合 | 100分の25 |

※「概算保険料の額」を認定決定した場合は、追徴金は徴収されません。

令和6年の問題をどうぞ!

【R6年問10-E(雇用)】

労働保険徴収法第21条の規定により追徴金を徴収しようとする場合、所轄都道府県労働局歳入徴収官は、事業主が通知を受けた日から起算して30日を経過した日をその納期限と定め、納入告知書により、事業主に当該追徴金の額、その算定の基礎となる事項及び納期限を通知しなければならない。

【解答】

【R6年問10-E(雇用)】 ×

追徴金の納期限は、「事業主が通知を受けた日」から起算して30日ではなく「通知を発する日から起算して30日を経過した日」です。

また、追徴金は、「納付書」ではなく「納入告知書」で通知することもポイントです。

(法第21条第3項、則第26条)

★認定決定された保険料の納期限について

認定決定された概算保険料(納付書) | その通知を受けた日から15日以内 |

認定決定された確定保険料(納入告知書) |

過去問をどうぞ!

①【H26年出題(雇用)】

事業主が、所定の期限までに概算保険料申告書を提出しなかったことにより、所轄都道府県労働局歳入徴収官より納付すべき労働保険料の額の通知を受けたときは、当該事業主は、通知された労働保険料の額及び当該保険料の額(その額に1,000円未満の端数があるときは、その端数は切り捨てる。)に100分の10を乗じて得た額の追徴金を納付しなければならない。

【解答】

①【H26年出題(雇用)】 ×

認定決定された概算保険料については、追徴金は徴収されません。

②【R4年出題(労災)】

事業主が所定の納期限までに確定保険料申告書を提出したが、当該事業主が法令の改正を知らなかったことによりその申告書の記載に誤りが生じていると認められるとき、所轄都道府県労働局歳入徴収官が正しい確定保険料の額を決定し、その不足額が1,000円以上である場合には、労働保険徴収法第21条に規定する追徴金が徴収される。

【解答】

②【R4年出題(労災)】 〇

以下の場合は、追徴金は徴収されません。

■事業主が天災その他やむを得ない理由により、認定決定された確定保険料又はその不足額を納付しなければならなくなった場合

■認定決定された確定保険料又はその不足額が1,000円未満であるとき

→「天災その他やむを得ない理由」とは、地震、火災、洪水、暴風雨等不可抗力的なできごと及びこれに類する真にやむを得ない客観的な事故をいいます。「法令の不知、営業の不振、資金難等」は含まれません。

問題文のように「事業主が法令の改正を知らなかった」場合は、追徴金が徴収されます。

③【H28年出題(雇用)】

事業主は、正当な理由がないと認められるにもかかわらず、印紙保険料の納付を怠ったときは、認定決定された印紙保険料の額(その額に1,000円未満の端数があるときは、その端数は、切り捨てる)の100分の10に相当する追徴金を徴収される。

【解答】

③【H28年出題(雇用)】 ×

追徴金は、認定決定された印紙保険料の額(その額に1,000円未満の端数があるときは、その端数は、切り捨てる)の100分の10ではなく「100分の25」です。

④【H25年出題(雇用)】

事業主が印紙保険料の納付を怠ったことにより、所轄都道府県労働局歳入徴収官が行う認定決定の通知は、納入告知書によって行われる。

【解答】

④【H25年出題(雇用)】 〇

事業主が印紙保険料の納付を怠ったことにより、所轄都道府県労働局歳入徴収官が行う認定決定の通知は、「納入告知書」によって行われます。

(法第25条、則第38条第5項)

⑤【H28年出題(雇用)】

印紙保険料を所轄都道府県労働局歳入徴収官が認定決定したときは、納付すべき印紙保険料については、日本銀行(本店、支店、代理店及び歳入代理店をいう。)に納付することはできず、所轄都道府県労働局収入官吏に現金で納付しなければならない。

【解答】

⑤【H28年出題(雇用)】 ×

認定決定された印紙保険料と追徴金は、雇用保険印紙ではなく、日本銀行又は所轄都道府県労働局収入官吏に「現金」で納付します。日本銀行に納付することもできます。

(則第38条第3項第2号)

⑥【H26年出題(雇用)】

所轄都道府県労働局歳入徴収官は、追徴金を納期限までに納付しない事業主に対し、期限を指定して当該追徴金の納付を督促するが、当該事業主は、その指定した期限までに納付しない場合には、未納の追徴金の額につき、所定の割合に応じて計算した延滞金を納付しなければならない。

【解答】

⑥【H26年出題(雇用)】 ×

追徴金を納期限までに納付しない事業主に対し、期限を指定して当該追徴金の納付を督促します。ただし、追徴金については、延滞金は徴収されません。

(法第27条、第28条)

条文を読んでみましょう。

法第27条第1項 労働保険料その他この法律の規定による徴収金(→追徴金も含まれます)を納付しない者があるときは、政府は、期限を指定して督促しなければならない。 法第28条 政府は、労働保険料(→追徴金は含まれません)の納付を督促したときは、労働保険料の額に、納期限の翌日からその完納又は財産差押えの日の前日までの期間の日数に応じ、年14.6パーセント(当該納期限の翌日から2月を経過する日までの期間については、年7.3パーセント)の割合を乗じて計算した延滞金を徴収する。 |

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

令和6年度択一式を振り返りましょう(徴収法)

R7-048 10.12

<令和6年出題徴収>保険関係の成立と消滅など【社労士受験対策】

令和6年度の試験を振り返って、今後の勉強に役立てましょう。

今日は、労働保険徴収法の択一式です。

さっそく令和6年の問題をどうぞ!

①【R6年問8-A(雇用)】

雇用保険暫定任意適用事業に該当する事業が雇用保険法第5条第1項の適用事業に該当するに至った場合は、その該当する日に至った日から10日以内に労働保険徴収法第4条の2に規定する保険関係成立届を所轄労働基準監督署長又は所轄公共職業安定所長に提出することによって、その事業につき雇用保険に係る保険関係が成立する。

【解答】

①【R6年問8-A(雇用)】 ×

労災保険・雇用保険の保険関係は、「その事業が開始された日」に、事業主の意思に関係なく強行的に成立します。

また、雇用保険暫定任意適用事業に該当する事業が、雇用保険法の適用事業に該当するに至った場合は、「その該当する日」に保険関係が強行的に成立します。

なお、保険関係が成立した事業の事業主は、その成立した日から10日以内に保険関係成立届を提出しなければなりません。

「保険関係成立届」を提出することによって保険関係が成立するのではありません。

(法第3条、4条の2、法附則第3条)

②【R6年問8-B(雇用)】

都道府県に準ずるもの及び市町村に準ずるものの行う事業については、労災保険に係る保険関係と雇用保険に係る保険関係の双方を一の事業についての労働保険の保険関係として取り扱い、一般保険料の算定、納付等の手続きを一元的に処理する事業として定められている。

【解答】

②【R6年問8-B(雇用)】 ×

「都道府県及び市町村の行う事業」、「都道府県に準ずるもの及び市町村に準ずるものの行う事業」は、「二元適用事業」ですので、労災保険に係る保険関係と雇用保険に係る保険関係は、別個の事業とみなして徴収法を適用します。

ちなみに、「国の行う事業」は、二元適用事業とされていません。国の行う事業は、労災保険に係る保険関係が成立しないからです。

(法第39条、則第70条)

③【R6年問8-C(雇用)】

保険関係が成立している事業の事業主は、事業主の氏名又は名称及び住所に変更があったときは、変更を生じた日の翌日から起算して10日以内に、労働保険徴収法施行規則第5条第2項に規定する事項を記載した届書を所轄労働基準監督署長又は所轄公共職業安定所長に提出することによって行わなければならない。

【解答】

③【R6年問8-C(雇用)】 〇

「名称、所在地等変更届」の問題です。

名称、所在地等に変更があったときは、変更を生じた日の「翌日から起算」して「10日以内」に、所轄労働基準監督署長又は所轄公共職業安定所長に提出しなければなりません。

(法第4条の2第2項、則第5条)

④【R6年問8-D(雇用)】

雇用保険に係る保険関係が成立している雇用保険暫定任意適用事業の事業主については、その事業に使用される労働者の4分の3以上の同意を得て、その者が当該保険関係の消滅の申請をした場合、厚生労働大臣の認可があった日に、その事業についての当該保険関係が消滅する。

【解答】

④【R6年問8-D(雇用)】 ×

雇用保険暫定任意適用事業については、任意に保険関係を消滅させることができます。その場合は、その事業に使用される労働者の4分の3以上の同意が必要です。

保険関係の消滅の申請をした場合、「厚生労働大臣の認可があった日の翌日」に、その事業についての当該保険関係が消滅します。「厚生労働大臣の認可があった日」ではありません。

(法附則第4条第2項)

⑤【R6年問8-E(雇用)】

雇用保険法第5条第1項の適用事業及び雇用保険に係る保険関係が成立している雇用保険暫定任意適用事業の保険関係は、当該事業が廃止され又は終了したときは、その事業についての保険関係は、その日に消滅する。

【解答】

⑤【R6年問8-E(雇用)】 ×

保険関係が成立している事業が廃止され、又は終了したときは、その事業についての保険関係は、「その翌日」に消滅します。

(法第5条)

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

令和6年度択一式を振り返りましょう(労働保険徴収法)

R7-038 10.2

<令和6年度徴収>労働保険料の申告について【社労士受験対策】

令和6年度の試験を振り返って、今後の勉強に役立てましょう。

今日は、労働保険徴収法の択一式です。

令和6年の問題をどうぞ!

①【R6年問10-A(雇用)】

前保険年度より保険関係が引き続く継続事業の事業主は、労働保険徴収法第19条第1項に定める確定保険料申告書を、保険年度の7月10日までに所轄都道府県労働局歳入徴収官に提出しなければならないが、当該事業が3月31日に廃止された場合は同年5月10日までに提出しなければならない。

【解答】

①【R6年問10-A(雇用)】 ×

継続事業の確定保険料申告書は、次の保険年度の6月1日から40日以内(7月10日までに)提出しなければなりません。

なお、保険年度の中途に保険関係が消滅したものについては、当該保険関係が消滅した日から50日以内に提出しなければなりません。

継続事業の保険関係は、事業が廃止されたときは、その翌日に消滅します。

3月31日に廃止された場合は、4月1日に保険関係が消滅します。確定保険料申告書の期限は保険関係が消滅した日から50日以内(当日起算)ですので、5月20日までに提出しなければなりません。

(法第19条)

②【R6年問10-B(雇用)】

3月31日に事業が終了した有期事業の事業主は、労働保険徴収法第19条第1項に定める確定保険料申告書を、同年5月10日までに所轄都道府県労働局歳入徴収官に提出しなければならない。

【解答】

②【R6年問10-B(雇用)】 ×

3月31日に事業が終了した有期事業の保険関係は4月1日に消滅します。

有期事業の確定保険料申告書の期限は、「保険関係が消滅した日から50日以内」(当日起算)ですので、5月20日までに提出しなければなりません。

(法第19条第2項)

③【R6年問10-C(雇用)】

2以上の有期事業が労働保険徴収法第7条に定める要件に該当し、一の事業とみなされる事業についての事業主は、当該事業が継続している場合、同法施行規則第34条に定める一括有期事業についての報告書を、次の保険年度の7月1日までに所轄都道府県労働局歳入徴収官に提出しなければならない。

【解答】

③【R6年問10-C(雇用)】 ×

一括有期事業についての報告書は、次の保険年度の6月1日から起算して40日以内又は保険関係が消滅した日から起算して50日以内に提出しなければなりません。確定保険料申告書を提出する際に提出します。

当該事業が継続している場合は、7月10日までに所轄都道府県労働局歳入徴収官に提出しなければなりません。

(則第34条)

④【R6年問10-D(雇用)】

前保険年度より保険関係が引き続く継続事業の事業主は、前保険年度の3月31日に賃金締切日があり当該保険年度の4月20日に当該賃金を支払う場合、当該賃金は前保険年度の確定保険料として申告すべき一般保険料の額を算定する際の賃金総額に含まれる。

【解答】

④【R6年問10-D(雇用)】 〇

確定保険料の算定基礎となる賃金総額には、その保険年度中に使用した労働者に支払うことが確定した賃金であれば、その保険年度間に現実に支払われていないものも含まれます。

前保険年度の3月31日に賃金締切日があり、当該保険年度の4月20日に支払う賃金も前保険年度の確定保険料を算定する際の賃金総額に含まれます。

(昭24.10.5基災収5178号)

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

令和6年度択一式を振り返りましょう(労働保険徴収法)

R7-026 9.20

<令和6年度徴収法>雇用保険印紙からの問題【社労士受験対策】

令和6年度の試験を振り返って、今後の勉強に役立てましょう。

今日は、徴収法の択一式です。

★事業主は、日雇労働被保険者に賃金を支払うつど、その者に係る印紙保険料を納付しなければなりません。

★印紙保険料の納付について条文で確認しましょう。

法第23条第2項、第3項 ② 印紙保険料の納付は、事業主が、雇用保険法第44条の規定により当該日雇労働被保険者に交付された日雇労働被保険者手帳に雇用保険印紙をはり、これに消印して行わなければならない。 ③ 事業主は、厚生労働省令で定めるところにより、印紙保険料納付計器を、厚生労働大臣の承認を受けて設置した場合には、当該印紙保険料納付計器により、日雇労働被保険者が所持する日雇労働被保険者手帳に納付すべき印紙保険料の額に相当する金額を表示して納付印を押すことによって印紙保険料を納付することができる。 |

では、令和6年問9(雇用)の印紙保険料の問題をどうぞ!

①【R6年出題】(雇用)

雇用保険印紙購入通帳は、その交付の日の属する保険年度に限りその効力を有するが、有効期間の更新を受けた当該雇用保険印紙購入通帳は、更新前の雇用保険印紙購入通帳の有効期間が満了する日の翌日の属する保険年度に限り、その効力を有する。

①【R6年出題】(雇用) 〇

★ 事業主は、雇用保険印紙を購入しようとするときは、あらかじめ、雇用保険印紙購入通帳交付申請書を所轄公共職業安定所長に提出して、雇用保険印紙購入通帳の交付を受けなければなりません。

★ 「雇用保険印紙購入通帳」は、その交付の日の属する保険年度に限り、その効力を有します。

★ 雇用保険印紙購入通帳の有効期間の満了後引き続き雇用保険印紙を購入しようとする事業主は、雇用保険印紙購入通帳の有効期間の更新を受けなければなりません。

★ 雇用保険印紙購入通帳の有効期間の更新を受けようとする事業主は、当該雇用保険印紙購入通帳の有効期間が満了する日の翌日の1月前から当該期間が満了する日までの間(毎年3月1日から3月31日までの間)に、当該雇用保険印紙購入通帳を添えて、所定の事項を記載した申請書を所轄公共職業安定所長に提出して、新たに雇用保険印紙購入通帳の交付を受けなければならない。

★ 有効期間の更新を受けた雇用保険印紙購入通帳は、更新前の雇用保険印紙購入通帳の有効期間が満了する日の翌日の属する保険年度(更新を受けた日の翌保険年度)に限り、その効力を有します。

(則第42条)

②【R6年出題】(雇用)

事業主は雇用保険印紙購入通帳の雇用保険印紙購入申込書がなくなった場合であって、当該保険年度中に雇用保険印紙を購入しようとするときは、その旨を所轄公共職業安定所長に申し出て、再交付を受けなければならない。

【解答】

②【R6年出題】(雇用) 〇

★ 事業主は、雇用保険印紙を購入しようとするときは、雇用保険印紙購入通帳の雇用保険印紙購入申込書に購入しようとする雇用保険印紙の種類別枚数、購入年月日、労働保険番号並びに事業主の氏名又は名称及び住所又は所在地を記入し、雇用保険印紙を販売する日本郵便株式会社の営業所に提出しなければなりません。

★ 事業主は、雇用保険印紙購入通帳を滅失し、若しくはき損した場合又は雇用保険印紙購入通帳の雇用保険印紙購入申込書がなくなった場合で、当該保険年度中に雇用保険印紙を購入しようとするときは、その旨を所轄公共職業安定所長に申し出て、再交付を受けなければなりません。

(則第42条、第43条)

③【R6年出題】(雇用)

事業主は、その所持する雇用保険印紙購入通帳の有効期間が満了したときは、速やかに、その所持する雇用保険印紙購入通帳を所轄公共職業安定所長に返納しなければならない。

【解答】

③【R6年出題】(雇用) 〇

事業主は、その所持する雇用保険印紙購入通帳の有効期間が満了したとき又は事業の廃止等により雇用保険印紙を購入する必要がなくなったときは、速やかに、その所持する雇用保険印紙購入通帳を所轄公共職業安定所長に返納しなければなりません。

(則第42条第8項)

④【R6年出題】(雇用)

事業主は、雇用保険印紙と印紙保険料納付計器を併用して印紙保険料を納付する場合、労働保険徴収法施行規則第54条に定める印紙保険料納付状況報告書によって、毎月における雇用保険印紙の受払状況及び毎月における印紙保険料納付計器の使用状況を、所轄公共職業安定所長を経由して、所轄都道府県労働局歳入徴収官に報告しなければならない。

【解答】

④【R6年出題】(雇用) ×

雇用保険印紙と印紙保険料納付計器を併用して印紙保険料を納付する場合は、「印紙保険料納付状況報告書」と併せて「印紙保険料納付計器使用状況報告書」を提出しなければなりません。

ちなみに、

・ 雇用保険印紙購入通帳の交付を受けている事業主は、毎月における雇用保険印紙の受払状況を翌月末日までに、所轄都道府県労働局歳入徴収官に報告しなければならない。

・ 印紙保険料納付計器を設置した事業主は、毎月における印紙保険料納付計器の使用状況を翌月末日までに、当該印紙保険料納付計器を設置した事業場の所在地を管轄する公共職業安定所長を経由して、納付計器に係る都道府県労働局歳入徴収官に報告しなければならない。

(則第54条、第55条)

⑤【R6年出題】(雇用)

事業主は、印紙保険料納付計器の全部又は一部を使用しなくなったときは、当該使用しなくなった印紙保険料納付計器を納付計器に係る都道府県労働局歳入徴収官に提示しなければならず、当該都道府県労働局歳入徴収官による当該印紙保険料納付計器の封の解除その他必要な措置を受けることとなる。

【解答】

⑤【R6年出題】(雇用) 〇

印紙保険料納付計器を使用しなくなった場合の問題です。

(則第52条)

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

令和6年度択一式を振り返ります(労働保険徴収法)

R7-016 9.10

<令和6年度徴収>請負事業の一括について質問がありましたのでお答えします。【社労士受験対策】

令和6年度の試験を振り返って、今後の勉強に役立てましょう。

今日は、労働保険徴収法の択一式です。

まず、請負事業の一括を図でイメージしましょう。

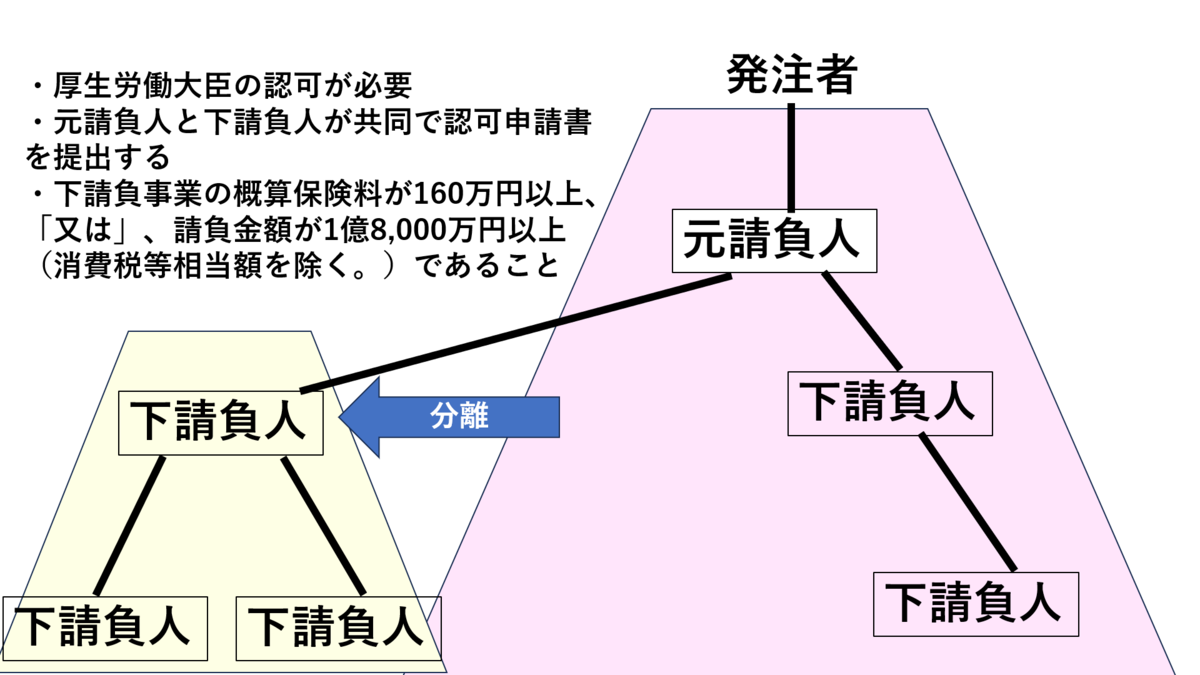

令和6年問8(労災)の問題をどうぞ!

①【R6年出題】

労働保険徴収法第8条に規定する請負事業の一括について、労災保険に係る保険関係が成立している事業のうち建設の事業であって、数次の請負によって行われる場合、雇用保険に係る保険関係については、元請事業に一括することなく事業としての適用単位が決められ、それぞれの事業ごとに労働保険徴収法が適用される。

【解答】

①【R6年出題】 〇

請負事業の一括で、元請事業に一括されるのは、「労災保険に係る保険関係」のみです。

雇用保険は一括されませんので、雇用保険は原則どおり事業ごとに適用されます。図でイメージしてください。

②【R6年出題】)

労働保険徴収法第8条に規定する請負事業の一括について、下請負に係る事業については下請負人が事業主であり、元請負人と下請負人の使用する労働者の間には労働関係はないが、同条第2項に規定する場合を除き、元請負人は当該請負に係る事業について下請負をさせた部分を含め、そのすべての労働者について事業主として保険料の納付等の義務を負う。

【解答】

②【R6年出題】 〇

労働保険徴収法上、請負事業が一括されたとしても、「下請負人」と「下請負人が使用する労働者の間」には労働関係があります。そのため、下請負に係る事業については、「下請負人」が事業主です。

請負事業の一括により、「元請負人のみ」が「当該事業の事業主」となります。これは、元請負人は、請負に係る事業(イメージ図では、ビル建築工事の現場)については、下請負をさせた部分を含めて、工事の全てについて「事業主」として労災保険料を納付する等の義務を負うという意味です。

請負事業の一括で元請負人が事業主とされたとしても、「元請負人」と「下請負人が使用する労働者の間」に労働関係が生まれるわけではありません。

図でイメージしてください。

③【R6年出題】

労働保険徴収法第8条第2項に定める下請負事業の分離に係る認可を受けようとする元請負人及び下請負人は、保険関係が成立した日の翌日から起算して10日以内に「下請負人を事業主とする認可申請書を所轄都道府県労働局長に提出しなければならない。

【解答】

③【R6年出題】 〇

請負事業の一括は法律上当然に行われますが、下請負事業の分離については、厚生労働大臣の認可が必要です。

下請負事業の分離の認可については、元請負人及び下請負人が「共同で」、保険関係が成立した日の翌日から起算して10日以内に「下請負人を事業主とする認可申請書を所轄都道府県労働局長に提出しなければなりません。

(則第8条第1項)

④【R6年出題】

労働保険徴収法第8条第2項に定める下請負事業の分離に係る認可を受けようとする元請負人及び下請負人は、天災その他不可抗力等のやむを得ない理由により、同法施行規則第8条第1項に定める期限内に「下請負人を事業主とする認可申請書」を提出することができなかったときは、期限後であっても当該申請書を提出することができる。

【解答】

④【R6年出題】 〇

③の問題の続きです。「下請負人を事業主とする認可申請書」は、保険関係が成立した日の翌日から10日以内に提出しなければなりませんが、やむを得ない理由により、期限内に提出することができなかったときは、期限後であっても提出することができます。

(則第8条第1項)

⑤【R6年出題】

労働保険徴収法第8条第2項に定める下請負事業の分離に係る認可を受けるためには、当該下請負事業の概算保険料が160万円以上、かつ、請負金額が1億8,000万円以上(消費税等相当額を除く。)であることが必要とされている。

【解答】

⑤【R6年出題】 ×

下請負事業の概算保険料が160万円以上、「又は」、請負金額が1億8,000万円以上(消費税等相当額を除く。)です。

(則第9条)

解説動画はこちらからどうぞ!毎日コツコツYouTubeチャンネル

社労士受験のあれこれ

毎日コツコツYouTubeチャンネル

チャンネル登録よろしくお願いします

過去問から学ぶ 労働保険徴収法

R6-346 8.7

労災保険暫定任意適用事業・雇用保険暫定任意適用事業【社労士受験対策】

過去問から学びましょう。

今日は労働保険徴収法です。

農林水産業の一部は、労災保険、雇用保険の適用が当分の間、任意となっています。

※労災保険と雇用保険では、暫定任意適用事業の範囲が異なります。

では、過去問をどうぞ!

①【H21年問9】(労災)

労災保険暫定任意適用事業の事業主については、労災保険の加入の申請をし、厚生労働大臣の認可があった日に、労災保険に係る労働保険の保険関係が成立する。この場合において、当該申請書には、労働者の過半数の同意を得たことを証明することができる書類を添付する必要はない。

【解答】

①【H21年問9】(労災) 〇

労災保険暫定任意適用事業については、厚生労働大臣の認可があった日に、保険関係が成立します。

労災の任意加入については労働者の同意は不要です。労災保険料は、事業主が全額負担するからです。

(整備法第5条第1項)

②【H21年問9】(労災)

厚生労働大臣の認可を受けて労災保険に係る保険関係が成立した後1年を経過していない労災保険暫定任意適用事業の事業主は、当該保険関係の消滅の申請を行うことができない。

【解答】

②【H21年問9】(労災) 〇

労災保険暫定任意適用事業は、事業主が保険関係の消滅の申請を行えば、厚生労働大臣の認可があった日の翌日に保険関係が消滅します。

ただし、消滅の申請には次の要件が必要です。

① 当該事業に使用される労働者の過半数の同意を得ること。

② 厚生労働大臣の認可を受けて労災保険に係る保険関係が成立している事業にあっては、当該保険関係が成立した後1年を経過していること。

③ 特例による保険給付が行われることとなった労働者に係る事業にあっては、特別保険料を徴収する期間を経過していること。

(整備法第8条第2項)

③【H21年問9】(労災)

労災保険にかかる保険関係が成立している労災保険暫定任意適用事業の事業主が、当該保険関係の消滅の申請をし、厚生労働大臣の認可があった日の翌日に、その事業についての当該保険関係が消滅する。この場合において、当該申請書には、当該事業に使用される労働者の過半数の同意を得たことを証明することができる書類を添付する必要がある。

【解答】

③【H21年問9】(労災) 〇

労災保険暫定任意適用事業が加入する際は労働者の同意は要りませんが、保険関係の消滅には、「労働者の過半数の同意」が必要です。そのため、労働者の過半数の同意を得たことを証明することができる書類を添付しなければなりません。

(整備法第8条第2項、令第3条)

④【H21年問9】(労災)

雇用保険に係る保険関係が成立している雇用保険暫定任意適用事業の事業主が、当該保険関係の消滅の申請をし、厚生労働大臣の認可があった日の翌日に、その事業についての当該保険関係が消滅する。この場合において、当該申請書は、その事業に使用される労働者の2分の1以上の同意を得たことを証明することができる書類を添付する必要がある。

【解答】

④【H21年問9】(労災) ×

「2分の1」ではなく「4分の3以上」の同意です。

雇用保険暫定任意適用事業の手続について

・加入の場合

★雇用保険暫定任意適用事業の事業主については、その者が雇用保険の加入の申請をし、厚生労働大臣の認可があった日に、その事業につき雇用保険に係る保険関係が成立する。

★申請には、その事業に使用される労働者の2分の1以上の同意が必要

・消滅の場合

★雇用保険暫定任意適用事業の事業主については、その者が当該保険関係の消滅の申請をし、厚生労働大臣の認可があった日の翌日に、その事業についての当該保険関係が消滅する。

★申請には、その事業に使用される労働者の4分の3以上の同意が必要

(法附則第2条、第4条)

⑤【H21年問9】(労災)

労働保険徴収法では、雇用保険暫定任意適用事業の事業主は、その事業に使用される労働者の2分の1以上が雇用保険の加入を希望するときは、雇用保険の加入の申請をしなければならないとされており、この規定に違反した事業主に対する罰則が定められている。

【解答】